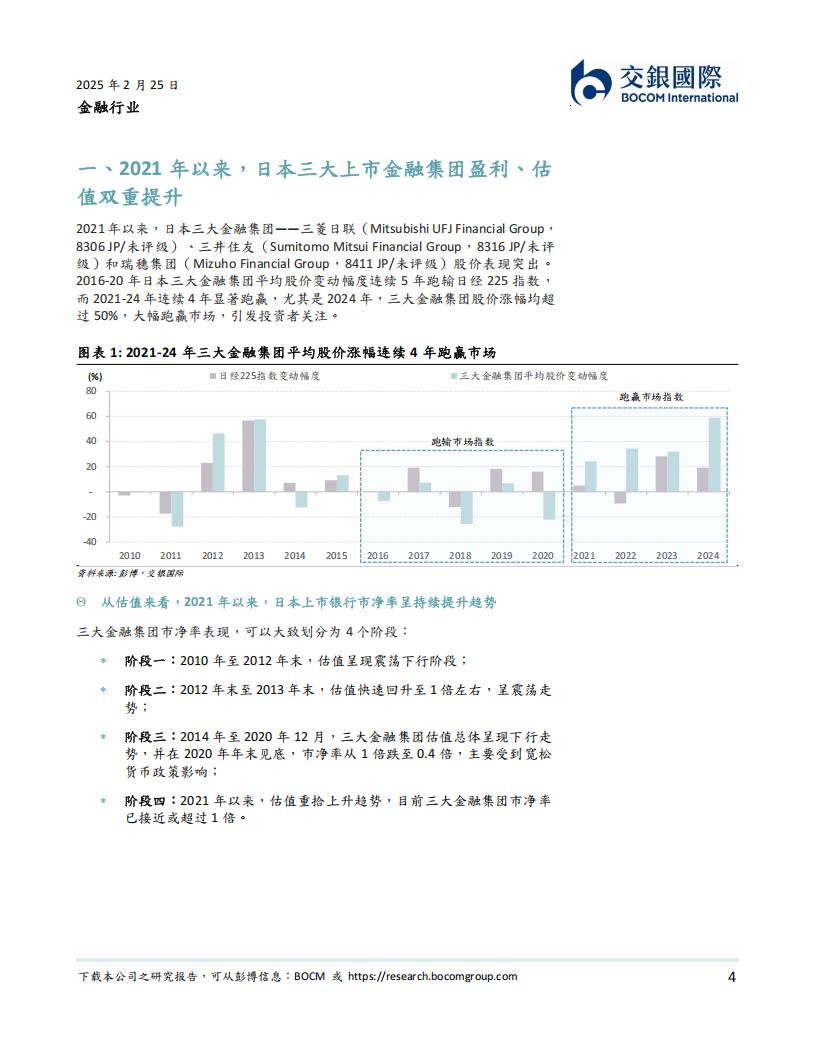

2021年以来,日本三大金融集团(三菱日联、三井住友和瑞穗集团)股价表现突出,估值呈回升趋势,目前市净率已接近或超过1倍,并且其估值回升具有基本面支撑,盈利规模和盈利能力均呈现回升趋势。本文我们从更长期更全面的视角分析日本银行业盈利和估值回升的驱动因素。

e日本国内息差下行,国际业务助力息差企稳。从净利息收入看,日本宽松货币政策使得日本国内息差下行,国内净利息收入持续下降,但得益于海外扩张,海外业务息差维持较高水平,缓解整体息差下降压力。2022年美联储开始加息,推动日本金融集团的海外业务息差和净利息收入回升。

日 海外扩张是日本银行业应对国内利率下行的主要举措,美国和东南亚是扩张的重点区域。由于2024年之前日本货币政策宽松程度不断提升,日本国内业务占收入比重呈下降趋势,2023财年三大金融集团日本业务占收入比重均低于40%;美国业务占集团收入比重在2021-23财年显著提升。三大金融集团在亚洲的扩张情况有所差异:三菱日联2013年以来,在东南亚市场持续扩张;三井住友2021年以来在东南亚市场加大投资;瑞穗集团在亚洲的布局则没有显著变化。

手续费佣金净收入占比呈上升趋势,信用卡和资产管理业务占比相对较e高。在息差下行的阶段,三大金融集团积极拓展非息收入,净手续费佣金占比呈现上升趋势。手续费佣金净收入内部各项业务占比较为分散,信用卡、资产管理业务占比相对更高,且信用卡收入占比呈提升趋势,汇款手续费等传统中收占比呈下降态势。

8从资产质量来看,90年代资产价格泡沫破裂带来的不良资产已充分化解,宽松货币政策下,资产质量表现稳定。90年代日本房地产和股市价格泡沫破裂之后,银行业不良率大幅提升。从90年代中期到2005年日本政府推出多项举措化解不良,直至2005年实现不良率显著下降。2013年以来,随着“安倍经济学”的推出,货币政策宽松力度加大,不良贷款率呈持续下降态势,2017年-2023财年不良贷款率总体稳定在1.1-1.3%。

e债券是投资组合配置重点,股票投资收益贡献显著。三大金融集团投资组合以债券为主,外国债券占比最高(主要为美债),日本政府债券占比第二高,日本股票占比未超过10%。2023-24年受益于日本股市上涨,股票投资收益对于收入形成显著正向贡献。2023年监管提出降低交叉持股以改善公司治理,三大金融集团计划将股票投资降至净资产20%以下。

e展望:盈利和估值进一步提升面临的挑战。若美债利率上行,将带来债券投资负向公允值变动;从日本货币政策的演变历程来看,过早退出宽松货币政策的影响不乏反复,因此日本央行加息对于经济和通胀的影响,以及加息的持续性仍需观察。

本文来自知之小站

PDF报告已分享至知识星球,微信扫码加入立享3万+精选资料,年更新1万+精选报告

(星球内含更多专属精选报告.其它事宜可联系zzxz_88@163.com)