美光:ASIC加速落地带领高端HBM需求激增,叠加政策支持迎新机遇

ASIC大规模崛起将利好美光高端HBM。DeepSeek证明Al训练与推理进入低成本、高效新模式,且杰文斯悖论表明成本下降或加速Al商业化,推动ASIC加速落地。今年开始将出现谷歌TPU和AWS Trainium以外的各种ASIC自研Al芯片,而目前ASIC大多配置规格较低和容量较少的HBM,因此我们看好ASIC升级带来HBM在规格和容量双方面的需求提升。

美光FY25Q1 HBM营收环比增长超过一倍。公司预计25年HBM市场TAM超过300亿美元,而其FY25 HBM营收有望达50亿美元。公司也表示分别于24年12月和25Q1开始向第二和第三大HBM客户大量发货。我们预计今年美光HBM市占率将从10%上升到25%。

HBM3E方面,据Business Korea报道,美光开始批量生产12层堆叠的HBM3E,首先会供应给英伟达。对比1)海力士:于24年10月称在24年年底前量产12层HBM3E的计划进展顺利,11月于SKAI Summit 2024活动率先宣布16层48GB HBM3E,将于2025上半年送样,或能累积16层量产经验,加速后续16层HBM4量产时程。海力士称其16层HBM3E训练表现较12层HBM3E提高18%,推理表现提高32%。2)三星:英伟达CEO黄仁勋在CES 2025媒体问答环节中指出,三星须开发“新的设计”才能通过公司的认证,但他也表示三星能做到,且正在快速进展。我们认为,尽管美光HBM3E在量产时间较海力士有所落后,但目前已获英伟达量产订单,2025年12层HBM3E出货占比有望提升至主导地位,带来增量营收。

HBM4方面,英伟达Rubin将加速各厂商HBM4布局。1)海力士的HBM4有望在2H25量产。英伟达于24年12月要求海力士将HBM4供应时间提前6个月,促使公司或在今年3月发布基于台积电3nm的Base Die及第五代(1β)10nm级样品。2)美光或将于26年量产其第五代(1β)10nm级HBM4,而定制版HBM4E或将于27-28年推出。据韩媒ETNews,美光或将在HBM4中率先采用无助焊剂键合技术,目前已与合作伙伴展开测试,以应对DRAM间距挑战并提升HBM堆叠层数。美光预计HBM4将在2026年贡献收入。3)三星的HBM4路径则较为激进,已选用第六代(1c)10nm级试图弯道超车。TrendForce于1月报道,目前三星HBM4已通过自家4nm制程启动试生产,跟海力士一样有望于2H25量产。因此,确保1c DRAM良率已是三星当务之急,并成为扭转HBM劣势的关键一步。我们认为,三星仍处劣势,SK海力士虽在16层HBM3E研发领先,但美光凭借与台积电合作的无助焊剂键合技术,有望在HBM4时代缩小差距。

HBM3E采用2.5D/3D堆叠的基础裸片(Base Die),但HBM4将DRAM裸片改成3D封装的逻辑基础裸片(Logic Base Die),其能让客户加入自有IP,以推动性能并实现HBM定制化。Marvell于24年12月宣布携手美光、三星和SK海力士,推出全新客制化HBM架构,增加内存频宽与芯片容量,同时可降低耗电需求。海力士将与台积电合作开发基于3nm基础裸片(Base Die)的HBM4。美光也表示将通过与台积电合作实现定制化HBM4E。据韩媒报道,三星可能将于25年底为Meta和微软提供客制化HBM4。

据Digitimes报道,美光预期DRAM价格将从25Q2开始上涨,而NAND也或将价格止跌,Q2逐步温和上扬。我们认为主要原因为:1)从25Q1起三大内存厂几乎没有再增加DRAM产量,HBM排挤DDR5等产能的影响显著,对于先进制程DRAM的供给呈现出紧张态势。据Digitimes,当每增加1单位HBM产能时,便将排挤3倍标准型DDR5DRAM的生产空间;2)高端和大容量存储需求在经历库存调整后,随AI服务器热潮而重新浮现需求,加上中国政府对消费者采购补助的激励措施,将加速库存去化趋于正常。

NAND方面,考虑到其他厂商缩减NAND产能,可缓解传统业务压力,也利好美光传统业务。据TrendForce预测,2025年第一季度,NAND Flash供应商可能面临库存增加和订单需求疲软的情况,平均合同价格预计环比下降10-15%。同时,FNNEWS报道显示,受企业级SSD增长放缓影响,三星和SK Hynix已开始缩减旧款NAND产量,并计划升级现有设备以转向第八代和第九代NAND的生产。我们认为,随着行业内NAND产能逐步收缩,供需关系有望得到改善,将有利于美光的传统NAND业务发展。

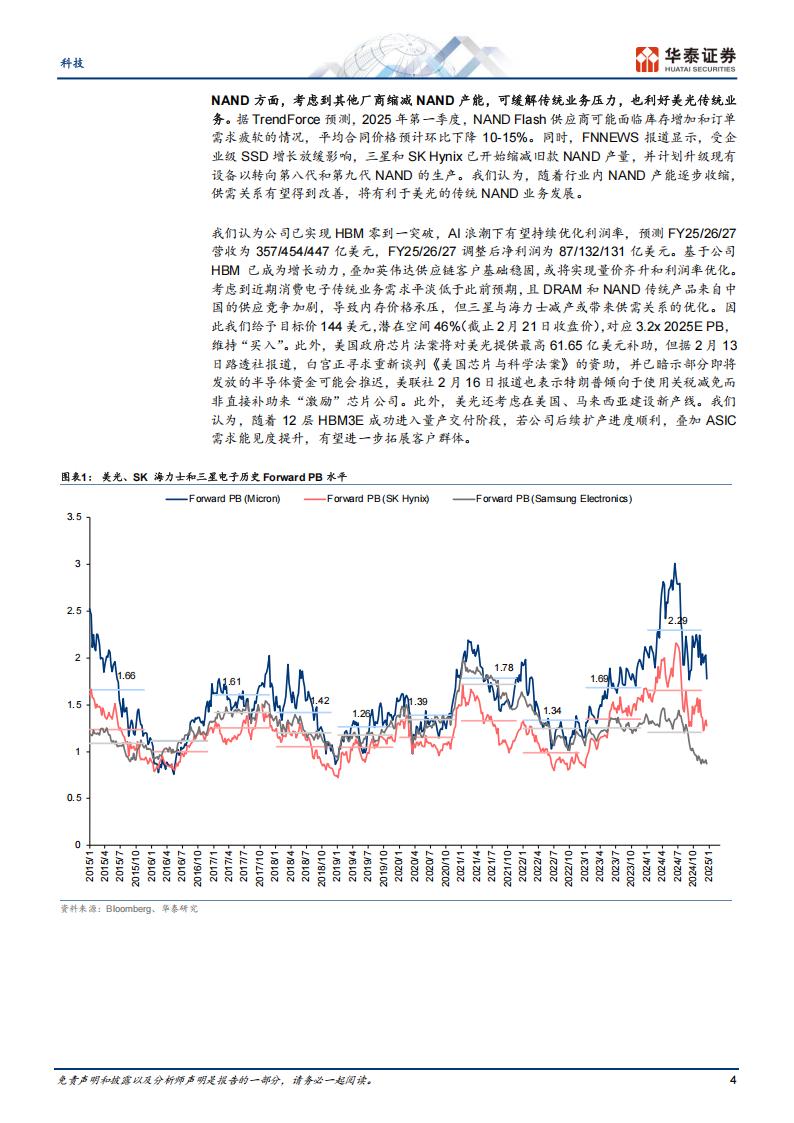

我们认为公司已实现HBM零到一突破,AI浪潮下有望持续优化利润率,预测FY25/26/27营收为357/454/447亿美元,FY25/26/27调整后净利润为87/132/131亿美元。基于公司HBM已成为增长动力,叠加英伟达供应链客户基础稳固,或将实现量价齐升和利润率优化。考虑到近期消费电子传统业务需求平淡低于此前预期,且DRAM和NAND传统产品来自中国的供应竞争加剧,导致内存价格承压,但三星与海力士减产或带来供需关系的优化。因此我们给予目标价144美元,潜在空间46%(截止2月21日收盘价),对应3.2x2025E PB,维持“买入”。此外,美国政府芯片法案将对美光提供最高61.65亿美元补助,但据2月13日路透社报道,白宫正寻求重新谈判《美国芯片与科学法案》的资助,并已暗示部分即将发放的半导体资金可能会推迟,美联社2月16日报道也表示特朗普倾向于使用关税减免而非直接补助来“激励”芯片公司。此外,美光还考虑在美国、马来西亚建设新产线。我们认为,随着12层HBM3E成功进入量产交付阶段,若公司后续扩产进度顺利,叠加ASIC需求能见度提升,有望进一步拓展客户群体。

本文来自知之小站

PDF报告已分享至知识星球,微信扫码加入立享3万+精选资料,年更新1万+精选报告

(星球内含更多专属精选报告.其它事宜可联系zzxz_88@163.com)