【核心结论】当前磷矿价格维持高位,但行业新增产能较多,景气趋势存疑。综合考虑新增产能、淘汰退出产能及可能延期产能,我们预计25-26年磷矿行业供需态势基本维持,27年竞争或加剧,但存一定不确定性。参考新增产能投产进度,假设25-27年吨利润为400/300/200元/吨,预计25-27年磷矿石行业利润弹性排名前三的企业分别为云图控股、川恒股份、芭田股份。相关标的川恒股份、云图控股、云天化、兴发集团、新洋丰、芭田股份。

【报告亮点】磷矿石自22年来价格持续高位,市场对其景气度维持时间存疑。本报告对磷矿石未来3年的供需进行了预测,并测算了不同企业新增磷矿的利润弹性,回答了市场关注磷化工的核心问题。

【主要逻辑】

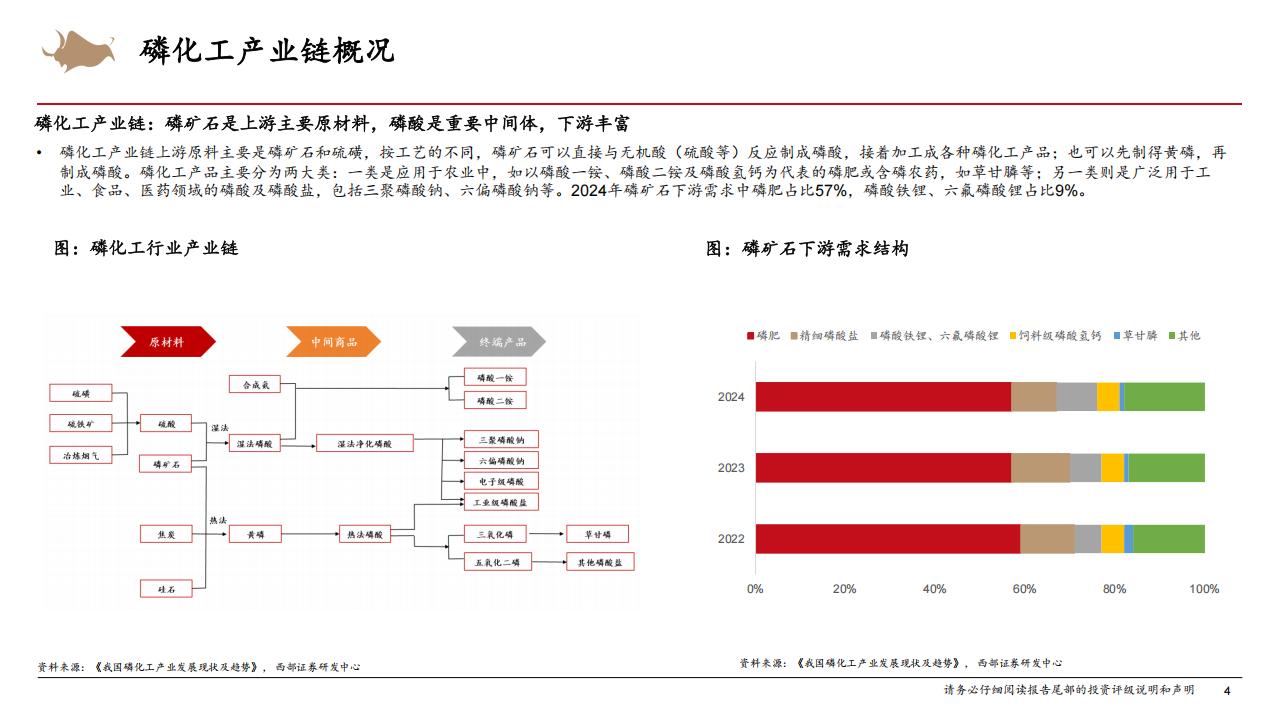

·磷矿下游需求较为稳定。磷肥是磷矿石最主要的需求,24年磷酸一铵及磷酸二铵产量共计2523万吨,同比微增:黄磷需求增长,24年产量85万吨,同比+20%;磷酸铁锂拉动需求,24年LFP需求预计为198万吨,同比+34%。考虑下游产能建设情况,假设其他下游应用所用磷矿石需求量取前四年均值,预计25-27年我国磷矿石需求量为12203/12712/13167万吨,YOY分别为3%/4%/4%。

·磷矿价格高位,新增产能较多。我国磷矿储采比低,且贫矿多、富矿少,为稀缺资源。近年来国家及地方出台多项政策管控磷矿产能,叠加海外产出国惜售磷矿石,磷矿价格处于高位,24年我国磷矿石产能11916万吨,产能利用率98%。利益驱动下,各企业探矿及采矿进程加速,当前在建及拟建产能超5000万吨。据我们统计,若在建项目如期投产,25-27年我国磷矿石产能将达到12856/14052/15251万吨,对应产能利用率93%/89%/85%。若考虑退出及枯竭产能,25-27年产能将达到12756/13602/14651万吨,对应产能利用率94%/92%/89%。进一步假设开采难度大或长期未更新生产状态的项目为可能延期项目,假设其中一半产能延期一年,则25-27年产能将达到12641/13378/14615万吨,对应产能利用率95%/94%/89%。综合来看25-26年行业供需态势基本维持,27年竞争或加剧,但27年后投产项目投产进度不确定性较大,行业产能或不及我们预测。考虑到新增产能主要集中于头部企业,我们持续看好磷化工上市企业的发展前景。

·磷化工企业利润弹性测算。参考磷矿石供需平衡表,假设25-27年单吨磷矿利润分别为400/300/200元,结合磷矿产能投放进度测算各企业利润弹性,25-27年排名前三的企业分别为云图控股、川恒股份、芭田股份。芭田股份在25年对应利润弹性最大,26年新洋丰利润弹性较大,27年川恒股份、云图控股利润弹性较大。相关标的川恒股份、云图控股、云天化、兴发集团、新洋丰、芭田股份。

【风险提示】磷矿石新增产能投放进度超预期,下游需求不及预期,政策风险,价格可能下降。

本文来自知之小站

PDF报告已分享至知识星球,微信扫码加入立享3万+精选资料,年更新1万+精选报告

(星球内含更多专属精选报告.其它事宜可联系zzxz_88@163.com)