热点问题概述

热点问题概述

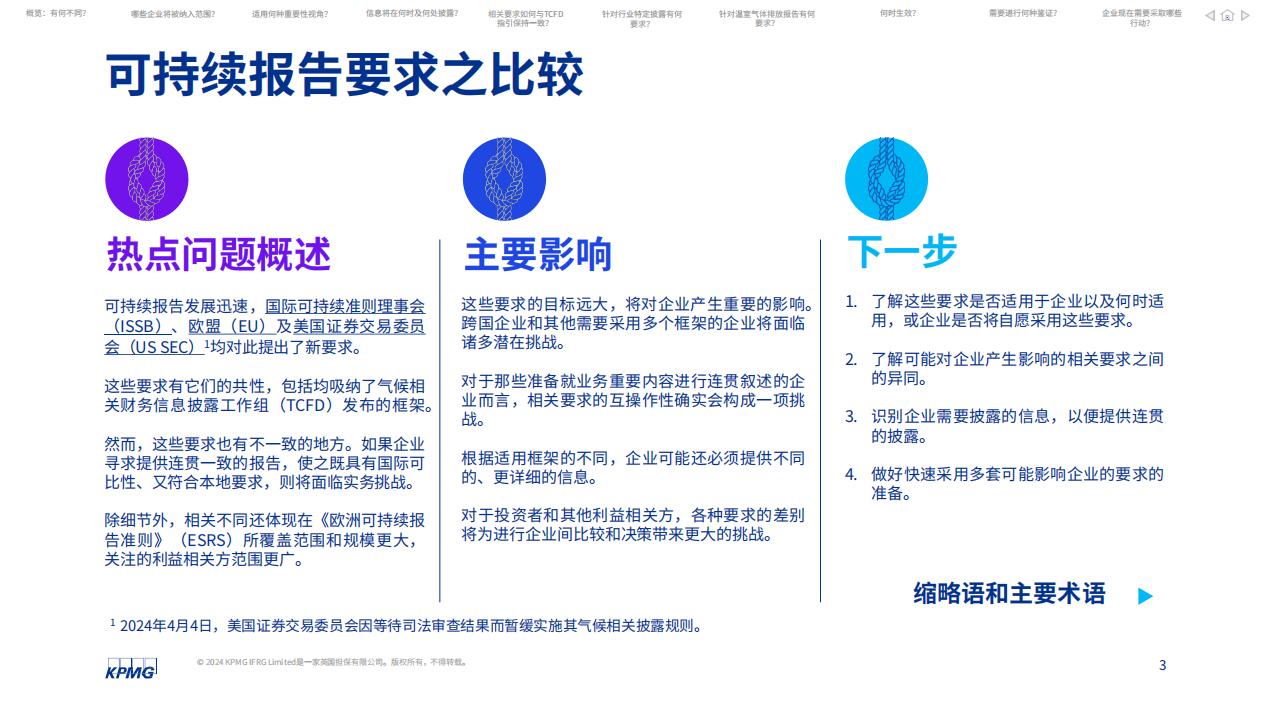

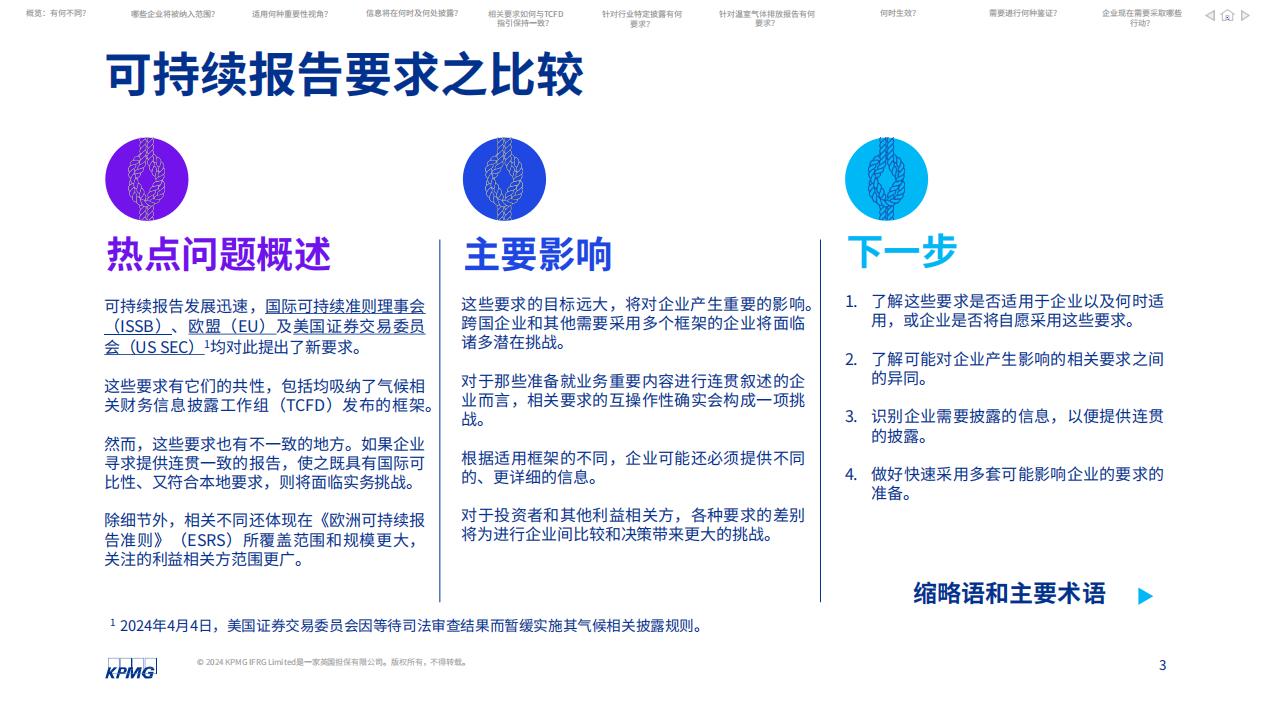

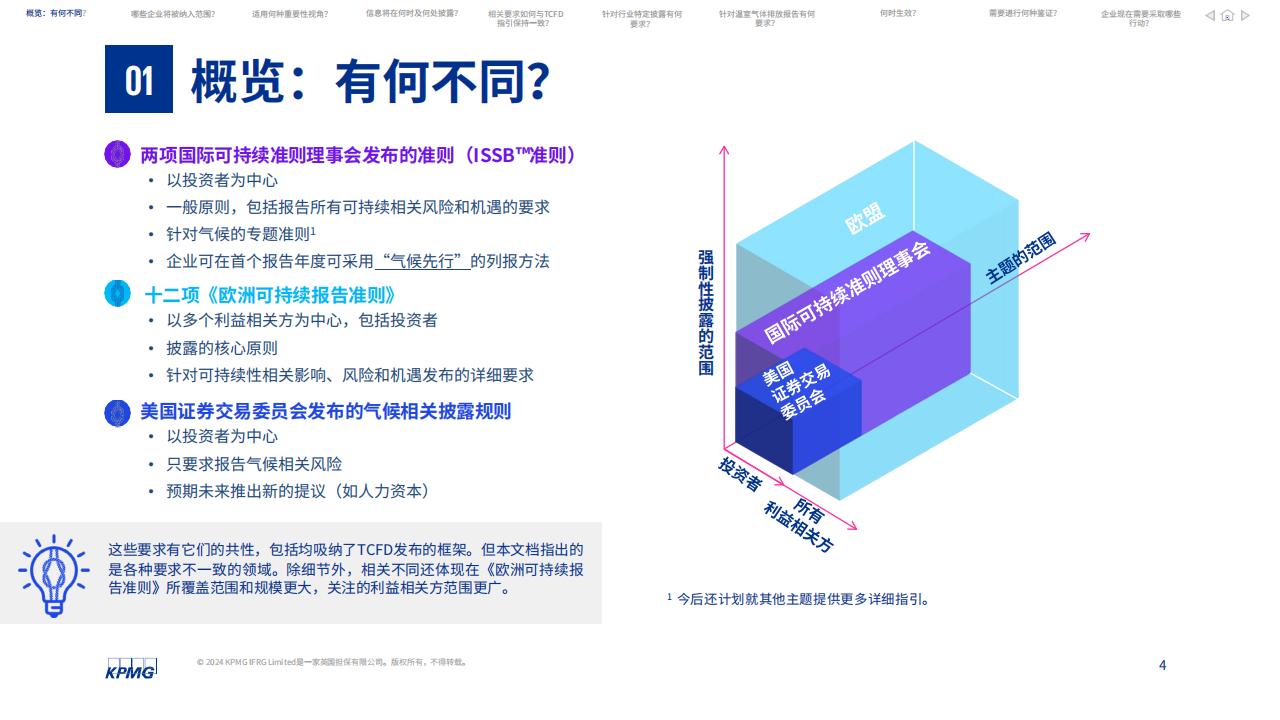

可持续报告发展迅速,国际可持续准则理事会(ISSB)、欧盟(EU)及美国证券交易委员会(US SEC)均对此提出了新要求。

这些要求有它们的共性,包括均吸纳了气候相关财务信息披露工作组(TCFD)发布的框架。

然而,这些要求也有不一致的地方。如果企业寻求提供连贯一致的报告,使之既具有国际可比性、又符合本地要求,则将面临实务挑战。

除细节外,相关不同还体现在《欧洲可持续报告准则》(ESRS)所覆盖范围和规模更大,关注的利益相关方范围更广。

主要影响

这些要求的目标远大,将对企业产生重要的影响。跨国企业和其他需要采用多个框架的企业将面临诸多潜在挑战。

对于那些准备就业务重要内容进行连贯叙述的企业而言,相关要求的互操作性确实会构成一项挑战。

根据适用框架的不同,企业可能还必须提供不同的、更详细的信息。

对于投资者和其他利益相关方,各种要求的差别将为进行企业间比较和决策带来更大的挑战。

本文来自知之小站

PDF报告已分享至知识星球,微信扫码加入立享3万+精选资料,年更新1万+精选报告

(星球内含更多专属精选报告.其它事宜可联系zzxz_88@163.com)