一、2024年上市公司资本开支增速回落、或显示产能调整加速

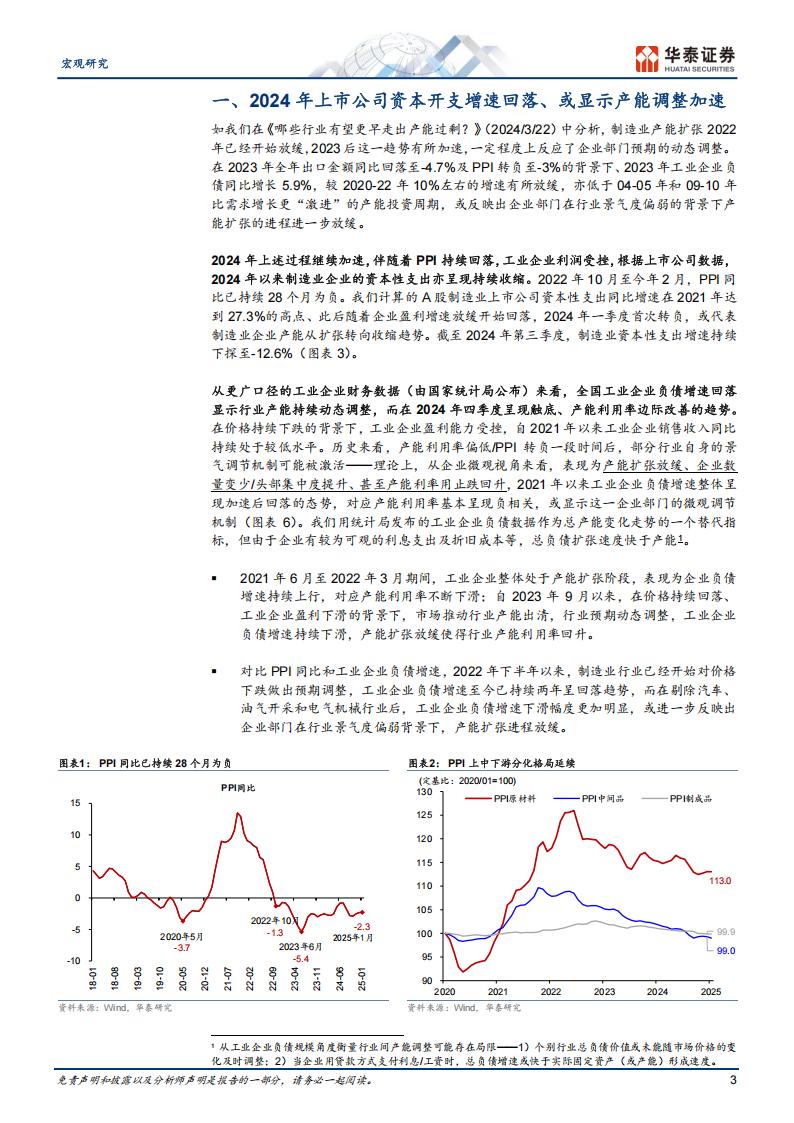

如我们在《哪些行业有望更早走出产能过剩?》(2024/3/22)中分析,制造业产能扩张2022年已经开始放缓,2023后这一趋势有所加速,一定程度上反应了企业部门预期的动态调整。在2023年全年出口金额同比回落至-4.7%及PPI转负至-3%的背景下、2023年工业企业负债同比增长5.9%,较2020-22年10%左右的增速有所放缓,亦低于04-05年和09-10年比需求增长更“激进”的产能投资周期,或反映出企业部门在行业景气度偏弱的背景下产能扩张的进程进一步放缓。

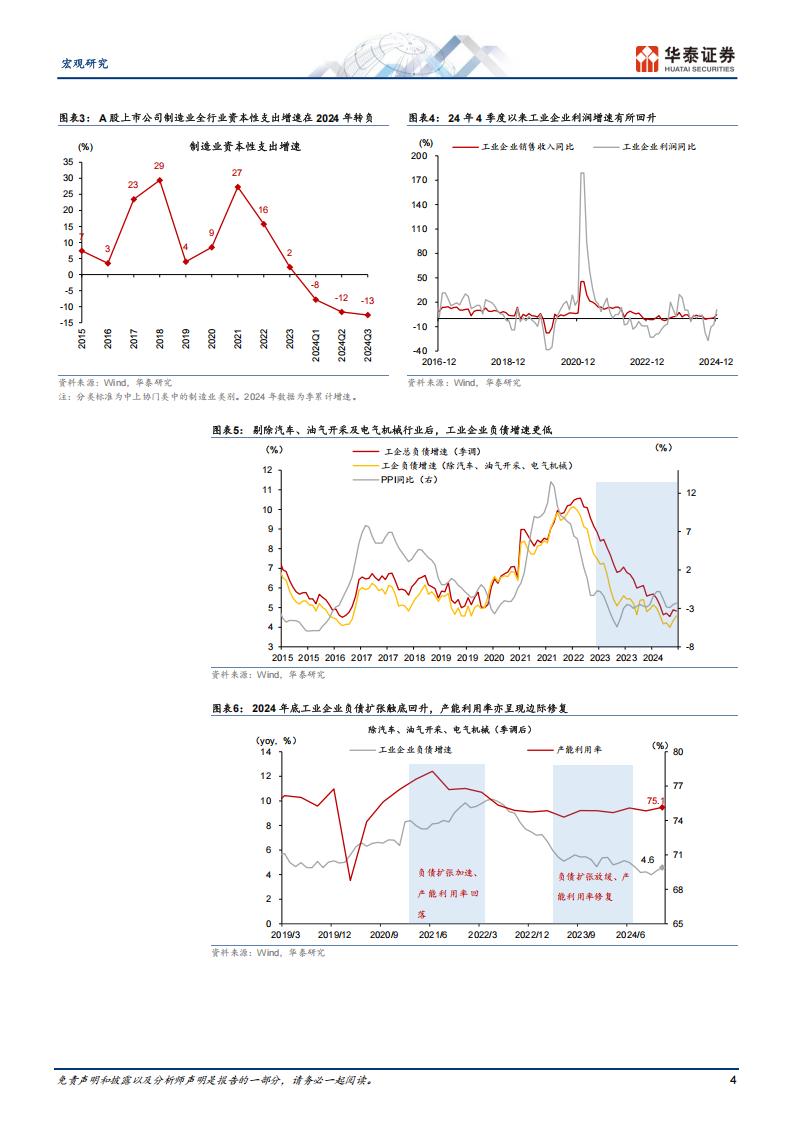

2024年上述过程继续加速,伴随着PPI持续回落,工业企业利润受挫,根据上市公司数据,2024年以来制造业企业的资本性支出亦呈现持续收缩。2022年10月至今年2月,PPI同比已持续28个月为负。我们计算的A股制造业上市公司资本性支出同比增速在2021年达到27.3%的高点、此后随着企业盈利增速放缓开始回落,2024年一季度首次转负,或代表制造业企业产能从扩张转向收缩趋势。截至2024年第三季度,制造业资本性支出增速持续下探至-12.6%(图表3)。

从更广口径的工业企业财务数据(由国家统计局公布)来看,全国工业企业负债增速回落显示行业产能持续动态调整,而在2024年四季度呈现触底、产能利用率边际改善的趋势。在价格持续下跌的背景下,工业企业盈利能力受挫,自2021年以来工业企业销售收入同比持续处于较低水平。历史来看,产能利用率偏低/PPI转负一段时间后,部分行业自身的景气调节机制可能被激活——理论上,从企业微观视角来看,表现为产能扩张放缓、企业数量变少/头部集中度提升、甚至产能利率用止跌回升,2021年以来工业企业负债增速整体呈现加速后回落的态势,对应产能利用率基本呈现负相关,或显示这一企业部门的微观调节机制(图表6)。我们用统计局发布的工业企业负债数据作为总产能变化走势的一个替代指标,但由于企业有较为可观的利息支出及折旧成本等,总负债扩张速度快于产能1。

2021年6月至2022年3月期间,工业企业整体处于产能扩张阶段,表现为企业负债增速持续上行,对应产能利用率不断下滑;自2023年9月以来,在价格持续回落、工业企业盈利下滑的背景下,市场推动行业产能出清,行业预期动态调整,工业企业负债增速持续下滑,产能扩张放缓使得行业产能利用率回升。

对比PPI同比和工业企业负债增速,2022年下半年以来,制造业行业已经开始对价格下跌做出预期调整,工业企业负债增速至今已持续两年呈回落趋势,而在剔除汽车、油气开采和电气机械行业后,工业企业负债增速下滑幅度更加明显,或进一步反映出企业部门在行业景气度偏弱背景下,产能扩张进程放缓。

本文来自知之小站

PDF报告已分享至知识星球,微信扫码加入立享3万+精选资料,年更新1万+精选报告

(星球内含更多专属精选报告.其它事宜可联系zzxz_88@163.com)