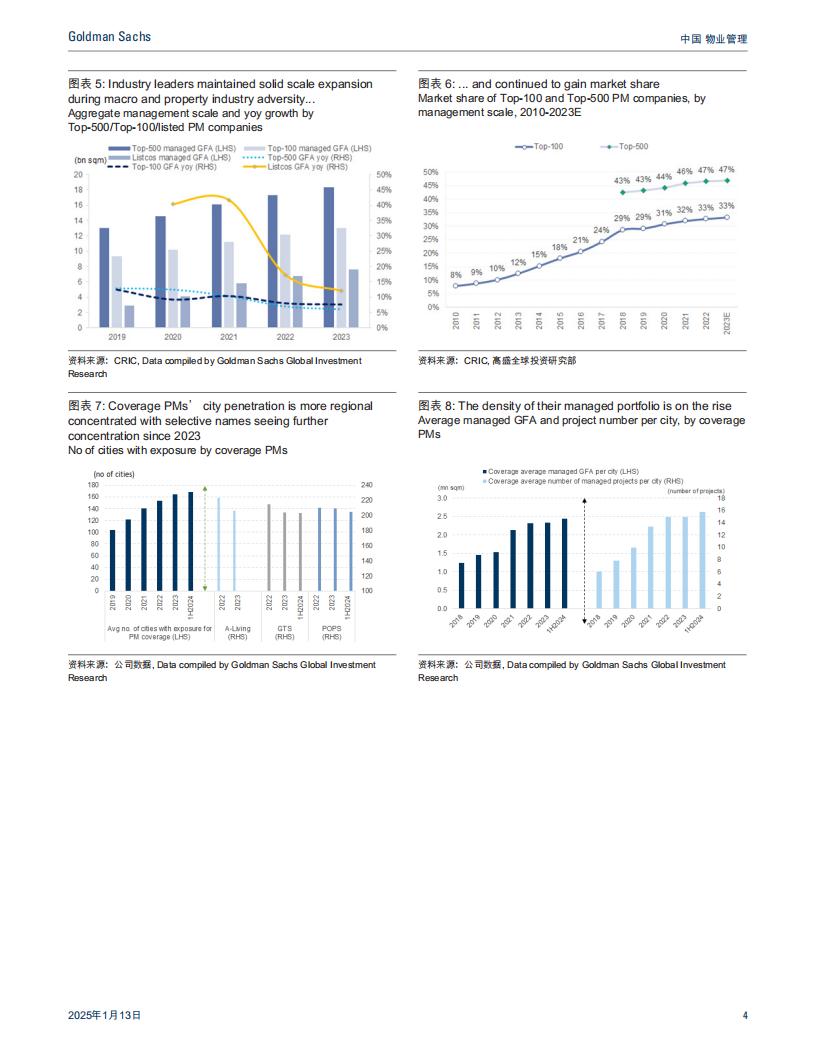

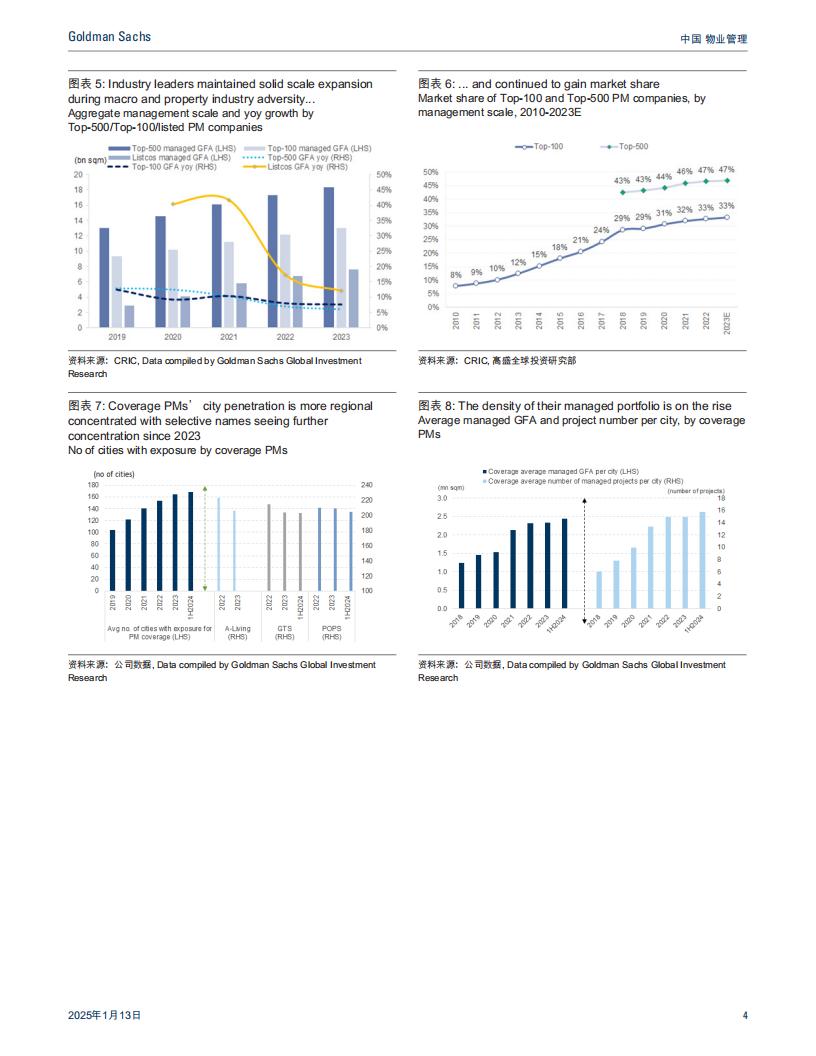

鉴于我们预计中国房地产市场到2027年才会趋于稳定,我们预计房地产行业下行将在2025年继续给物业管理行业的增长带来拖累。与此同时,我们认为旨在稳消费和改善政府流动性的政策将有利于物业管理公司社区增值服务业务的利润率和现金回款。除了宏观经济和房地产行业背景之外,我们注意到,自2024年以来,覆盖范围内物管公司更加重视效率提升、高质量扩张和风险控制,预计这些努力将在未来几年逐渐对利润率和现金流产生积极影响。虽然存在周期性挑战,但我们认为物管行业的长期结构性投资题材依然完好。我们对日本市场的案例研究表明,尽管处于通缩的宏观背景之下,物管相关服务因需求稳健而展现出了具防御性的定价能力。

鉴于我们预计中国房地产市场到2027年才会趋于稳定,我们预计房地产行业下行将在2025年继续给物业管理行业的增长带来拖累。与此同时,我们认为旨在稳消费和改善政府流动性的政策将有利于物业管理公司社区增值服务业务的利润率和现金回款。除了宏观经济和房地产行业背景之外,我们注意到,自2024年以来,覆盖范围内物管公司更加重视效率提升、高质量扩张和风险控制,预计这些努力将在未来几年逐渐对利润率和现金流产生积极影响。虽然存在周期性挑战,但我们认为物管行业的长期结构性投资题材依然完好。我们对日本市场的案例研究表明,尽管处于通缩的宏观背景之下,物管相关服务因需求稳健而展现出了具防御性的定价能力。

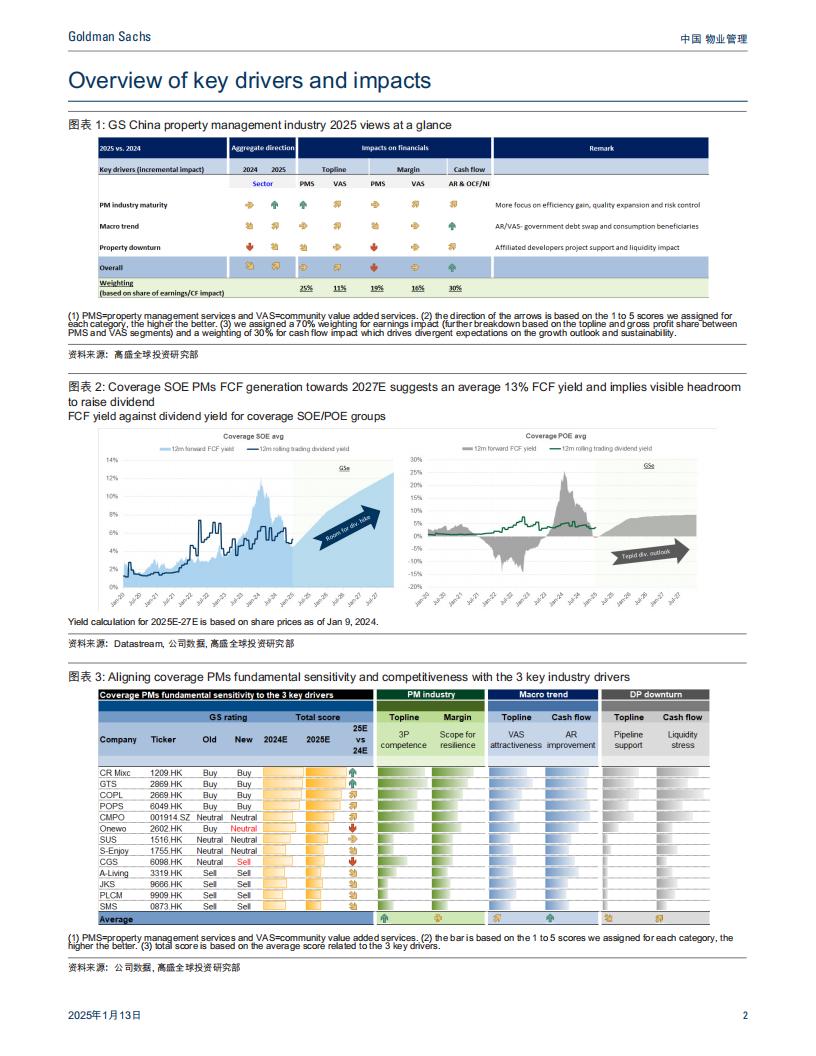

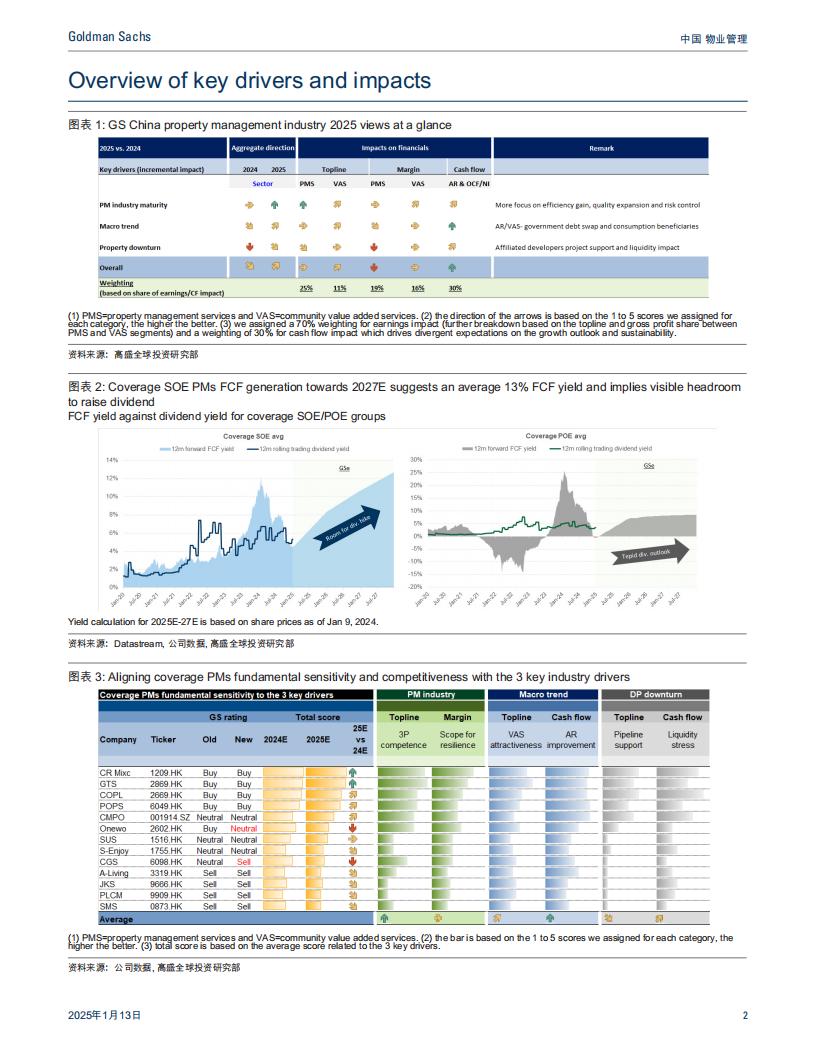

我们将覆盖范围内国有/民营物管公司的2024-26年每股盈利预测分别平均下调了2%/8%,以计入规模扩张、增值服务发展和利润率的最新预测。我们引入了2027年预测,预计收入和利润分别平均同比增长6%和8%。虽然我们预计2024-27年每股盈利预测年均复合增速将从2020-23年的11%小幅放缓至8%,但我们预计行业的自由现金流生成将稳健改善,净现比将从2024年的0.6倍升至2027年的1.2倍。

我们推出了新的估值框架,重点关注覆盖范围内物管公司的自由现金流生成前景。由于我们预计物管行业将从2027年开始回归常态(届时房地产行业下行的拖累将基本消退),我们对覆盖范围内物管公司的2027年自由现金流平均应用9倍的长期倍数作为估值基础,并基于14%的平均股权成本贴现回2025年,以此计算我们的12个月目标价格。因此,我们将覆盖范围内股票的目标价格调整了-15%到+15%。

我们维持对华润万象生活、绿城服务、中海物业和保利物业的买入评级,原因是这些公司的自由现金流生成更加稳健且可预测,而且估值具有吸引力。我们将万物云的评级从买入下调至中性,因为我们认为该公司需要更多时间来有效化解关联开发商对其盈利增长势头造成的不利影响;由于碧桂园服务的业务复苏前景远慢于同业,我们将其评级从中性下调至卖出。

主要风险:(+/-)应收账款周转慢于/快于预期,可能影响物管公司的现金流状况和股息可预见性。规模扩张好于/差于预期,使得物业管理和增值服务业务收入强于/弱于预期;(-)项目组合结构变动不利或效率提升落后导致物业管理业务利润率走弱,以及向新垂直业务的投资导致2C增值业务利润率被摊薄,进而可能导致估值进一步收缩。

本文来自知之小站

PDF报告已分享至知识星球,微信扫码加入立享3万+精选资料,年更新1万+精选报告

(星球内含更多专属精选报告.其它事宜可联系zzxz_88@163.com)