总量:水泥/钢材表征总量施工,资金指标前瞻良好

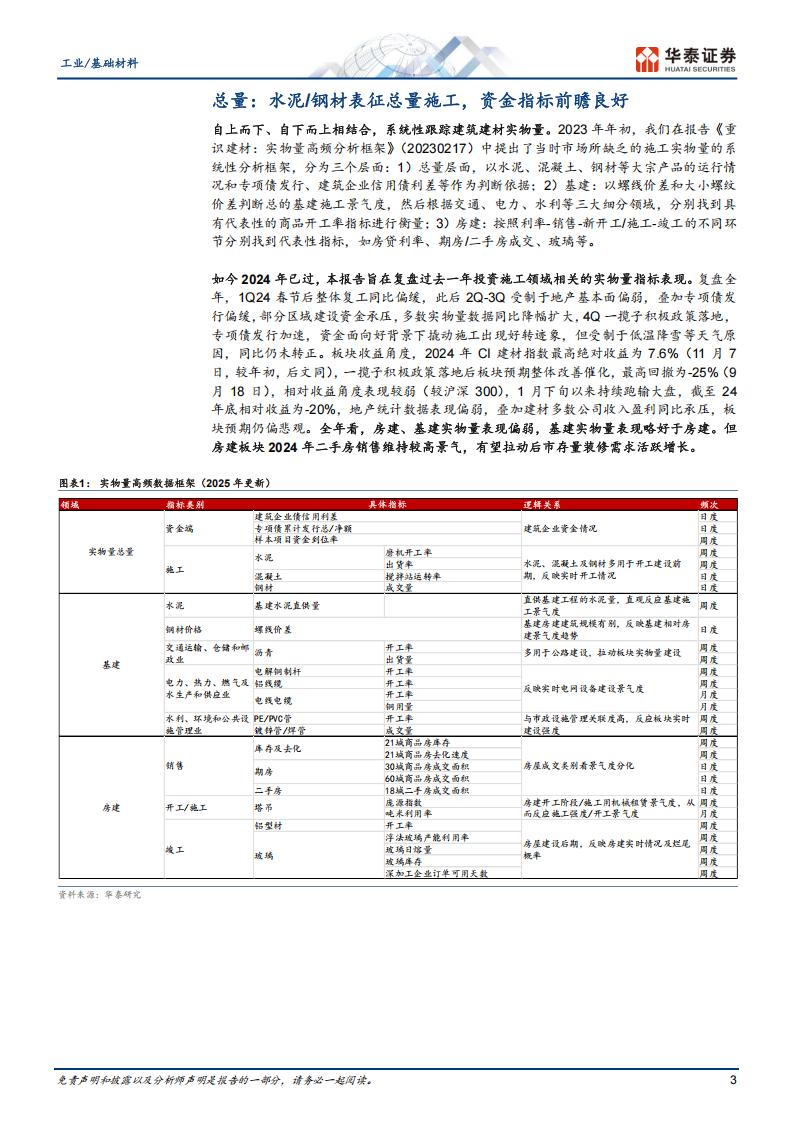

自上而下、自下而上相结合,系统性跟踪建筑建材实物量。2023年年初,我们在报告《重识建材:实物量高频分析框架》(20230217)中提出了当时市场所缺乏的施工实物量的系统性分析框架,分为三个层面:1)总量层面,以水泥、混凝土、钢材等大宗产品的运行情况和专项债发行、建筑企业信用债利差等作为判断依据;2)基建:以螺线价差和大小螺纹价差判断总的基建施工景气度,然后根据交通、电力、水利等三大细分领域,分别找到具有代表性的商品开工率指标进行衡量;3)房建:按照利率-销售-新开工/施工-竣工的不同环节分别找到代表性指标,如房贷利率、期房/二手房成交、玻璃等。

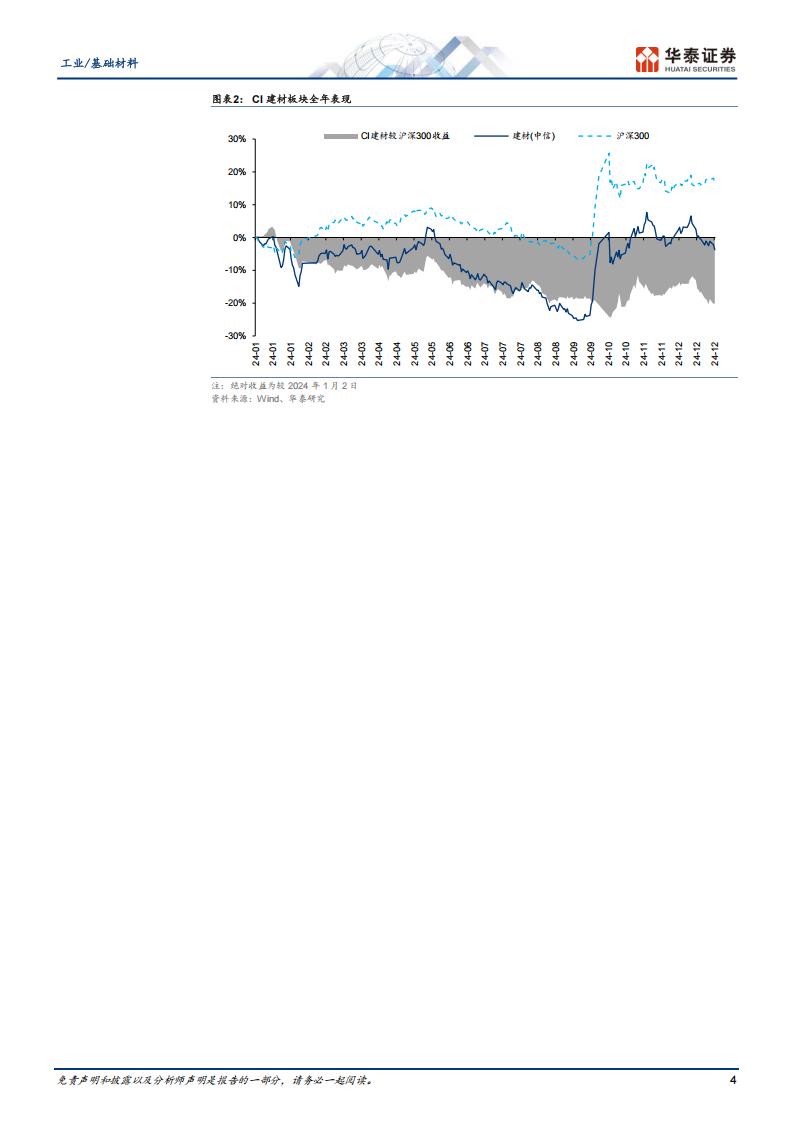

如今2024年已过,本报告旨在复盘过去一年投资施工领域相关的实物量指标表现。复盘全年,1Q24春节后整体复工同比偏缓,此后2Q-3Q受制于地产基本面偏弱,叠加专项债发行偏缓,部分区域建设资金承压,多数实物量数据同比降幅扩大,4Q一揽子积极政策落地,专项债发行加速,资金面向好背景下撬动施工出现好转迹象,但受制于低温降雪等天气原因,同比仍未转正。板块收益角度,2024年Cl建材指数最高绝对收益为7.6%(11月7日,较年初,后文同),一揽子积极政策落地后板块预期整体改善催化,最高回撤为-25%(9月18日),相对收益角度表现较弱(较沪深300),1月下旬以来持续跑输大盘,截至24年底相对收益为-20%,地产统计数据表现偏弱,叠加建材多数公司收入盈利同比承压,板块预期仍偏悲观。全年看,房建、基建实物量表现偏弱,基建实物量表现略好于房建。但房建板块2024年二手房销售维持较高景气,有望拉动后市存量装修需求活跃增长。

本文来自知之小站

PDF报告已分享至知识星球,微信扫码加入立享3万+精选资料,年更新1万+精选报告

(星球内含更多专属精选报告.其它事宜可联系zzxz_88@163.com)