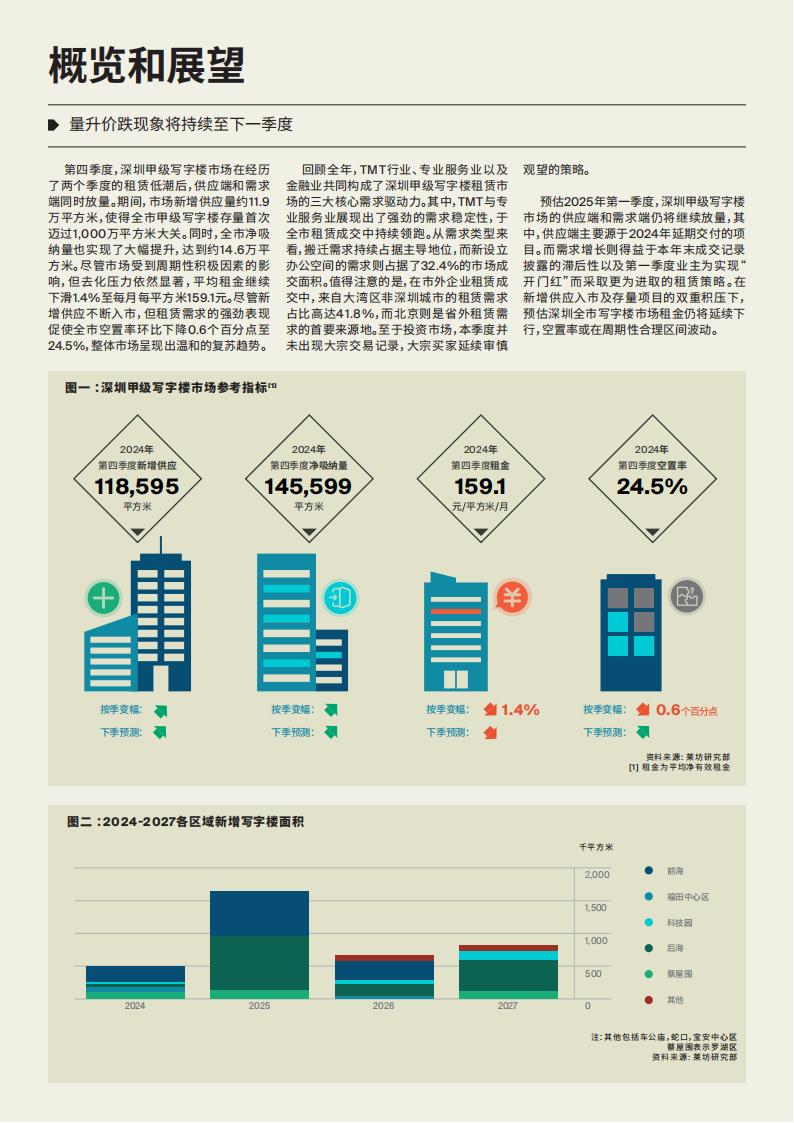

本季度,中国风投大厦交付,为全市甲级写字楼市场带来超11万平方米的新增供应,全市甲级写字楼存量首次突破1,000万平方米。在经历连续两个季度的租赁低谷后,全年积压的需求在本季度终于大幅放量,

达14.5万平方米,环比及同比均有显著增长。然而,纵观全年,深圳甲级写字楼市场

的净吸纳量约为50.2万平方米,同比略有下降。由于多个项目延期交付,全年新增供

应仅为50.4万平方米,新增供应量和净吸纳量均低于近十年平均水平,显示出市场信心有所减弱。

从行业来看,制造业、专业服务业、TMT为本季度的三大租赁需求来源。其中,TMT

以29.3%的占比位列第一,人工智驾、游戏、运动科技、软件开发等领域的租赁需求提供了重要支撑。专业服务业则维持较强的

需求韧性,以22.2%的需求占比位列第二位,主要需求来源于人力资源及律所。制造

业以18.7%的占比维持在第三位,得益于新能源装备、仪表制造、关妆产品研发与生产企业的办公需求。除此以外,本季度新设立需求略有下降,占全市租赁成交的22.3%,扩租需求仍然压过减租需求,且TMT是扩租需求的主要来源。

回顾全年,深圳甲级写字楼租赁市场依旧由TMT、专业服务业及金融业三大板块稳固支撑,其中,金融业的需求尤为集中于证券市场服务领域。从交易类型来看,搬迁仍是全市租赁成交的需求主体,各子市场除区内搬迁外,前海成为多个区域租户迁移的首选目的地。罗湖、福田、南山区域的租户迁移中,以前海为迁入地的租赁成交

占比分别为63.3%、11.8%及176%。全年新设立需求占总体成交的32.4%,其中大湾区非深城市的租赁需求占市外企业成交需

求的41.8%,北京则是省外需求的主要来源地。

本文来自知之小站

PDF报告已分享至知识星球,微信扫码加入立享3万+精选资料,年更新1万+精选报告

(星球内含更多专属精选报告.其它事宜可联系zzxz_88@163.com)