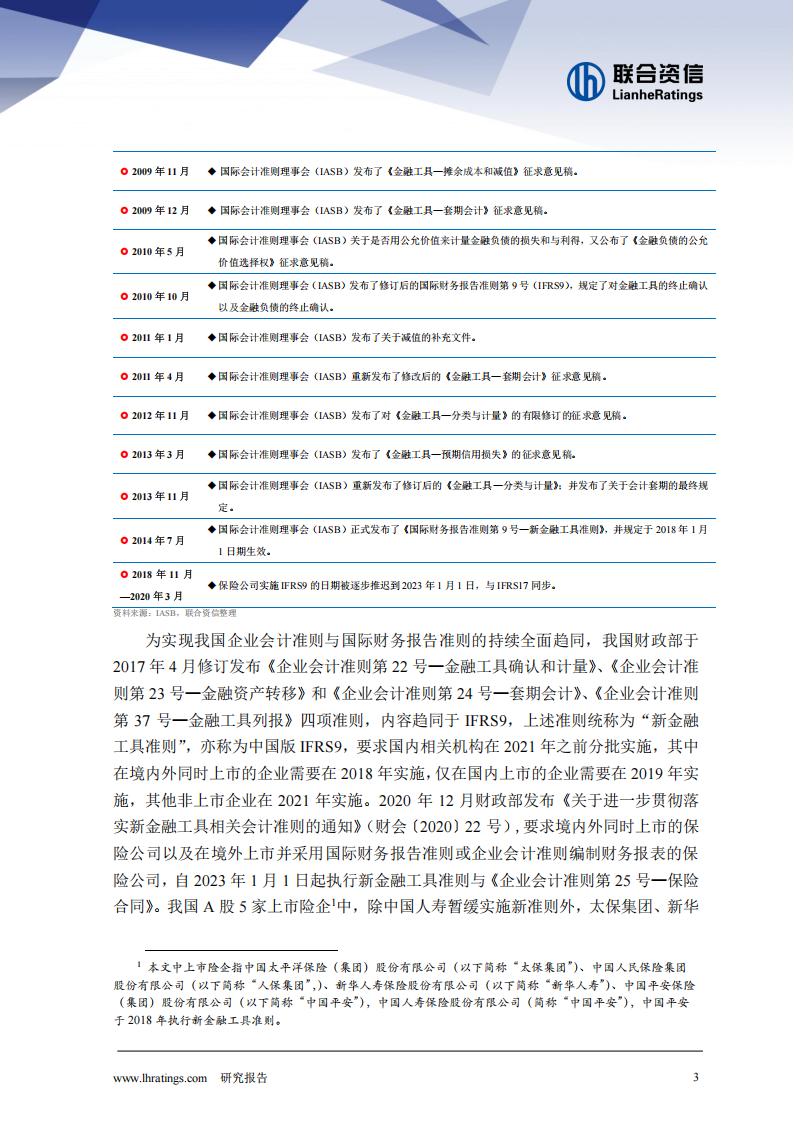

为实现我国企业会计准则与国际财务报告准则的持续全面趋同,我国财政部于2017年4月修订发布《企业会计准则第22号一金融工具确认和计量》、《企业会计准

则第23号一金融资产转移》和《企业会计准则第24号一套期会计》、《企业会计准则

第37号一金融工具列报》四项准则,内容趋同于IFRS9,上述准则统称为“新金融工具准则”,亦称为中国版IFRS9,要求国内相关机构在2021年之前分批实施,其中在境内外同时上市的企业需要在2018年实施,仅在国内上市的企业需要在2019年实施,其他非上市企业在2021年实施。2020年12月财政部发布《关于进一步贯彻落实新金融工具相关会计准则的通知》(财会〔2020〕22号),要求境内外同时上市的保险公司以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的保险公司,自2023年1月1日起执行新金融工具准则与《企业会计准则第25号一保险合同》。我国A股5家上市险企’中,除中国人寿暂缓实施新准则外,太保集团、新华人寿、中国平安和人保集团四家A股上市保险公司均从2023年中期开始采用上述两项新会计准则。

二、IFRS9的具体内容及变化

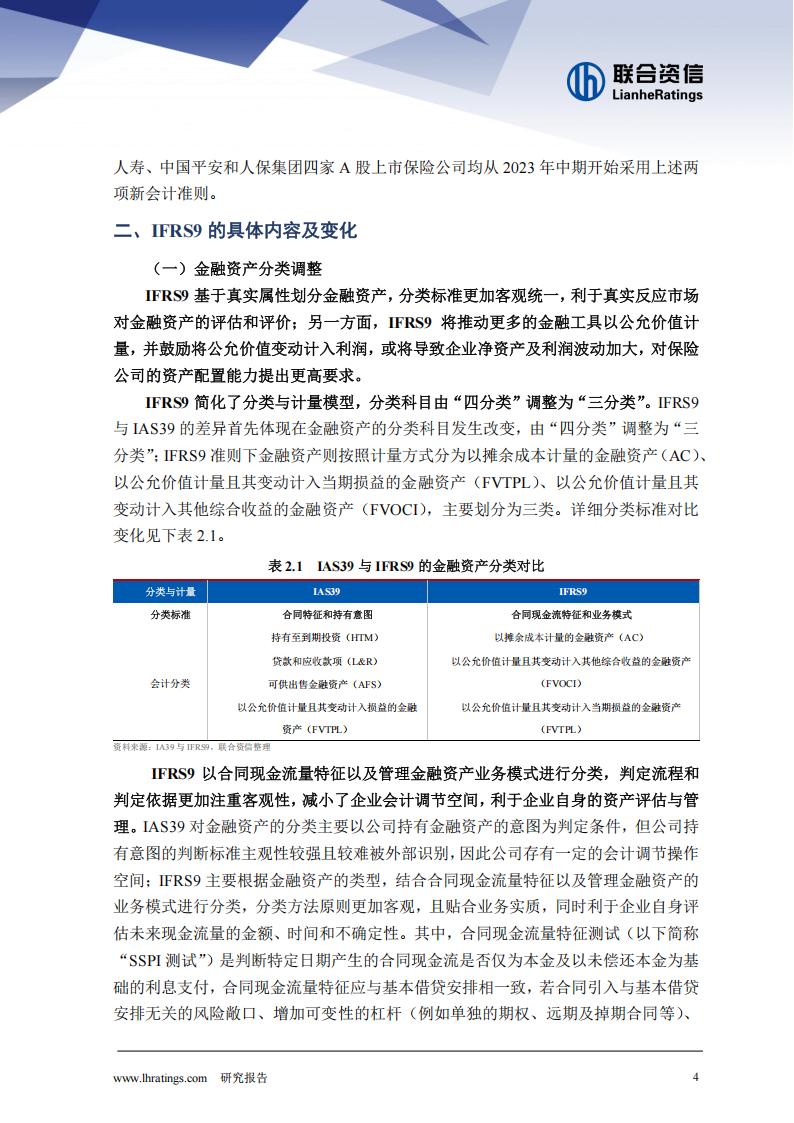

(一)金融资产分类调整

IFRS9基于真实属性划分金融资产,分类标准更加客观统一,利于真实反应市场对金融资产的评估和评价;另一方面,IFRS9将推动更多的金融工具以公允价值计量,并鼓励将公允价值变动计入利润,或将导致企业净资产及利润波动加大,对保险公司的资产配置能力提出更高要求。

IFRS9简化了分类与计量模型,分类科目由“四分类”调整为“三分类”。IFRS9与IAS39的差异首先体现在金融资产的分类科目发生改变,由“四分类”调整为“三分类”:IFRS9准则下金融资产则按照计量方式分为以摊余成本计量的金融资产(AC)、以公允价值计量且其变动计入当期损益的金融资产(FVTPL)、以公允价值计量且其变动计入其他综合收益的金融资产(FVOCI),主要划分为三类。详细分类标准对比

变化见下表2.1。

本文来自知之小站

PDF报告已分享至知识星球,微信扫码加入立享3万+精选资料,年更新1万+精选报告

(星球内含更多专属精选报告.其它事宜可联系zzxz_88@163.com)