·存储行业:2023上半年存储原厂减产力度进一步加强,并尝试上调出厂价格。2022年下半年开始,在行业景气度下行的背景下,为应对市场疲软态势带来的存储价格持续走跌,大部分存储原厂采取了降低产能利用率、缩减资本开支等方式减少存储位元供给,以缓解供过于求的局面。根据CFM闪存市场,铠侠从2022年10月起减产30%,西部数据自2023年1月起减产30%,2023年4月三星宣布减产规划。2023年6月,美光表示其专注于库存管理和控制供应,将DRAM和NAND晶圆开工率进一步减少至接近30%,预计减产将持续到2024年。

·2023年5月起,海内外原厂先后涨价3%~5%。长江存储宣布将针对企业级客户调升NAND价格3%-5%。据Digitime报道,三星计划提高NAND

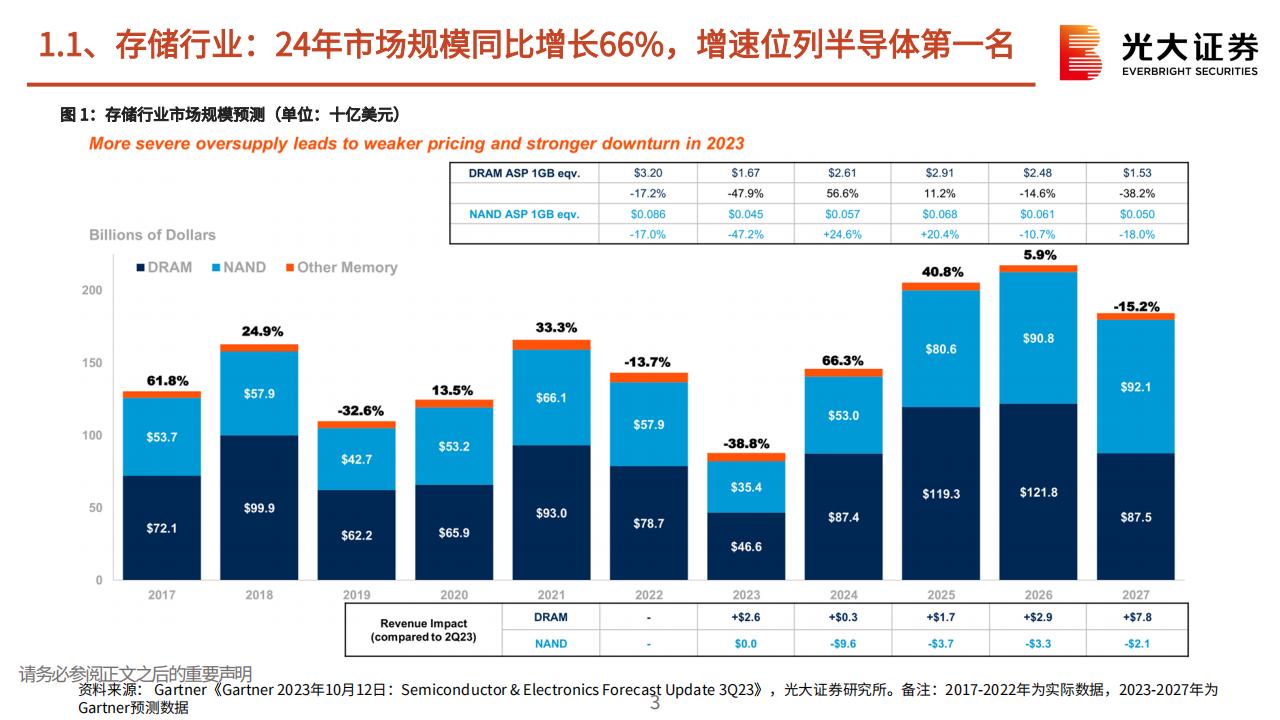

晶圆价格,SK海力士已寻求将NAND闪存价格提高5%-8%以试探市场反应,并表示NAND闪存的价格已降至可变成本以下。·据TrendForce集邦咨询数据,DRAM产品合约价自2021年第四季开始下跌,连跌八季,至2023年第四季起涨。NAND Flash方面,合约价自

2022年第三季开始下跌,连跌四季,至2023年第三季起涨。在24年市场需求展望仍保守的前提下,二者价格走势均取决于供应商产能利用率情况。

·2024Q1:2024年针对第一季价格趋势,TrendForce维持先前预测,DRAM合约价季涨幅约13~18%;NAND Flash合约价季涨幅约18-23%。

·2024Q2:虽然目前市场对2024Q2整体需求看法仍属保守,但DRAM与NAND Flash供应商已分别在2023Q4下旬,以及2024Q1调升产能利用率,加上NAND Flash买方也早在2024Q1将陆续完成库存回补。因此,DRAM、NAND Flash在2024Q2合约价季涨幅皆收敛至3~8%。

·2024Q3:进入传统旺季,需求端预期来自北美云端服务业者(CSP)的补货动能较强,在预期DRAM及NAND Flash产能利用率均尚未恢复至满载的前提下,两者合约价季涨幅有机会同步扩大至8~13%。其中,DRAM方面,因DDR5及HBM渗透率提升,受惠于平均单价提高,带动DRAM涨幅扩大。

·2024Q4:第四季在供应商能够维持有效的控产策略的前提下,涨势应能延续,预估DRAM合约价季涨幅约8~13%:DRAM合约价涨幅扩大的原因是来自DDR5与HBM产品市场渗透率上升,若仅观察单一产品,例如DDR5,仍可能出现季跌,意即2024年度的DRAM合约价上涨并非所有颗粒类别全面上扬,而是产品类别逐渐转移之故。NAND Flash合约价季涨幅则预估0~5%。

本文来自知之小站

PDF报告已分享至知识星球,微信扫码加入立享3万+精选资料,年更新1万+精选报告

(星球内含更多专属精选报告.其它事宜可联系zzxz_88@163.com)