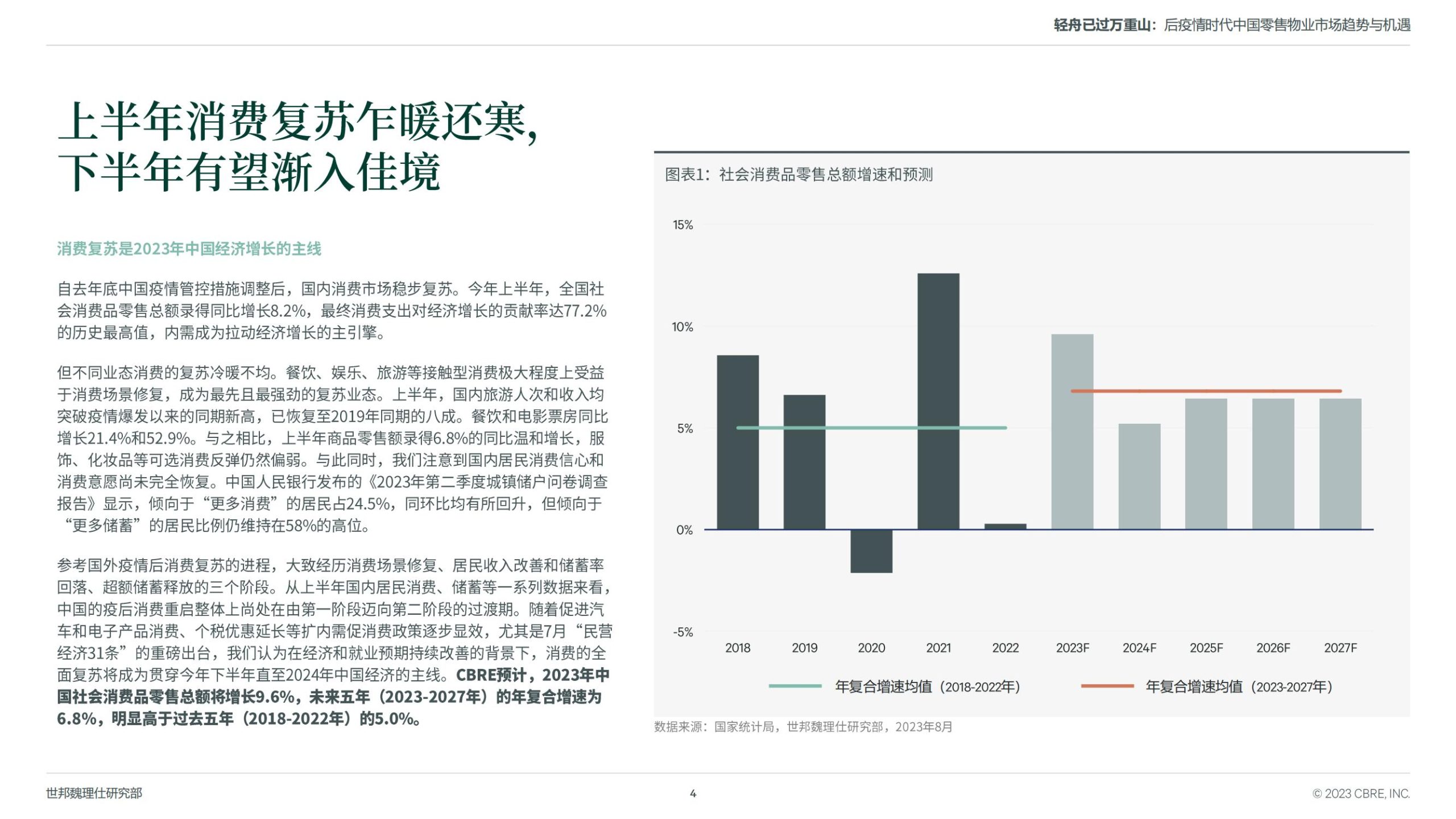

自去年底中国疫情管控措施调整后,国内消费市场稳步复苏。今年上半年,全国社会消费品零售总额录得同比增长8.2%,最终消费支出对经济增长的贡献率达77.2%的历史最高值,内需成为拉动经济增长的主引擎。

但不同业态消费的复苏冷暖不均。餐饮、娱乐、旅游等接触型消费极大程度上受益于消费场景修复,成为最先且最强劲的复苏业态。上半年,国内旅游人次和收入均突破疫情爆发以来的同期新高,已恢复至2019年同期的八成。餐饮和电影票房同比

增长21.4%和52.9%。与之相比,上半年商品零售额录得6.8%的同比温和增长,服饰、化妆品等可选消费反弹仍然偏弱。与此同时,我们注意到国内居民消费信心和消费意愿尚未完全恢复。中国人民银行发布的《2023年第二季度城镇储户问卷调查报告》显示,倾向于“更多消费”的居民占24.5%,同环比均有所回升,但倾向于“更多储蓄”的居民比例仍维持在58%的高位。

参考国外疫情后消费复苏的进程,大致经历消费场景修复、居民收入改善和储蓄率回落、超额储蓄释放的三个阶段。从上半年国内居民消费、储蓄等一系列数据来看,中国的疫后消费重启整体上尚处在由第一阶段迈向第二阶段的过渡期。随着促进汽车和电子产品消费、个税优惠延长等扩内需促消费政策逐步显效,尤其是7月“民营经济31条”的重磅出台,我们认为在经济和就业预期持续改善的背景下,消费的全面复苏将成为贯穿今年下半年直至2024年中国经济的主线。CBRE预计,2023年中国社会消费品零售总额将增长9.6%,未来五年(2023-2027年)的年复合增速为

6.8%,明显高于过去五年(2018-2022年)的5.0%。

消费市场的回暖也在零售物业租赁需求上初步显现。在低基数的基础上,二季度全国净吸纳量同环比分别增长三倍多;上半年累计值达142万平方米,较去年同期增长189%,恢复至疫情前五年同期均值的75%以上。受需求反弹的推动,空置率结束此前连续四个季度的上升走势,持平在9.3%。与此同时,二季度全国购物中心首层租金指数环比跌幅收窄至0.2%,京沪以及消费基本面强劲的华东二线城市租金已经率先企稳。需要指出的是,疫情加速了零售物业市场优胜劣汰的演化进程;在整体市场趋势向好的同时,项目间因区位、品质、运营能力所造成的差异有所放大。

越过疫情三年期间的重重挑战,中国优质零售物业市场复苏的大幕正在徐徐开启。与此同时,新冠疫情对国内居民的消费习惯、生活方式和价值理念的影响将推动零售品牌从门店策略到可持续发展的一系列结构性趋势的加速发展,并共同对后疫情时代零售物业需求演变和资产运营策略产生重大的影响。

2023年是国内外零售商在三年疫情后重启中国市场线下门店扩张的元年。CBRE于年初发布的《2023年亚太区零售商调查》的结果显示,计划今年在中国内地增加门店数量的零售商占比达71%,中国一线城市蝉联国际品牌海外扩张地的首位。

Euromonitor的预测显示,未来三年(2023-2025年),零售商在国内的线下经营面

积有望增长7.1%至12.7亿平方米,超过疫情前2019年的水平。

旅行箱包、运动用品、休闲和个护用品将是线下经营面积扩张最快的零售品类,未来三年的累计增速分别达到16.7%、14.3%和10.2%,其背后的推动力不仅来自于出行限制全面解除后旅游和休闲户外活动的报复性反弹,更是源于新冠疫情加速了国内消费者对健康积极生活方式的认同和实践。此外,化妆品、珠宝等受益于消费升级的业态也将持续稳步扩张线下门店。

事实上,若以疫情前水平(2019年)为基准,上述品类也是零售经营面积增长的前三位,尤其是运动用品在疫情期间仍然录得近10%的增长。麦肯锡2022年发布的《Sporting Goods 2022: The New Normal is here》报告预计,中国是体育用品消费增长最快的主要市场,2020-2025年期间的复合年增速达到13.7%。2022年中国运动用品市场规模约3940亿元(560亿欧元),为美国的一半。据此推算,目前中国人均体育用品消费仅为美国的12%左右,未来增长空间仍然巨大。而全球企盼的2024年巴黎奥运会-新冠疫情后的首届奥运会必将成为助推体育消费和相关品牌扩张的一个重大事件。

本文来自知之小站

PDF报告已分享至知识星球,微信扫码加入立享3万+精选资料,年更新1万+精选报告

(星球内含更多专属精选报告.其它事宜可联系zzxz_88@163.com)