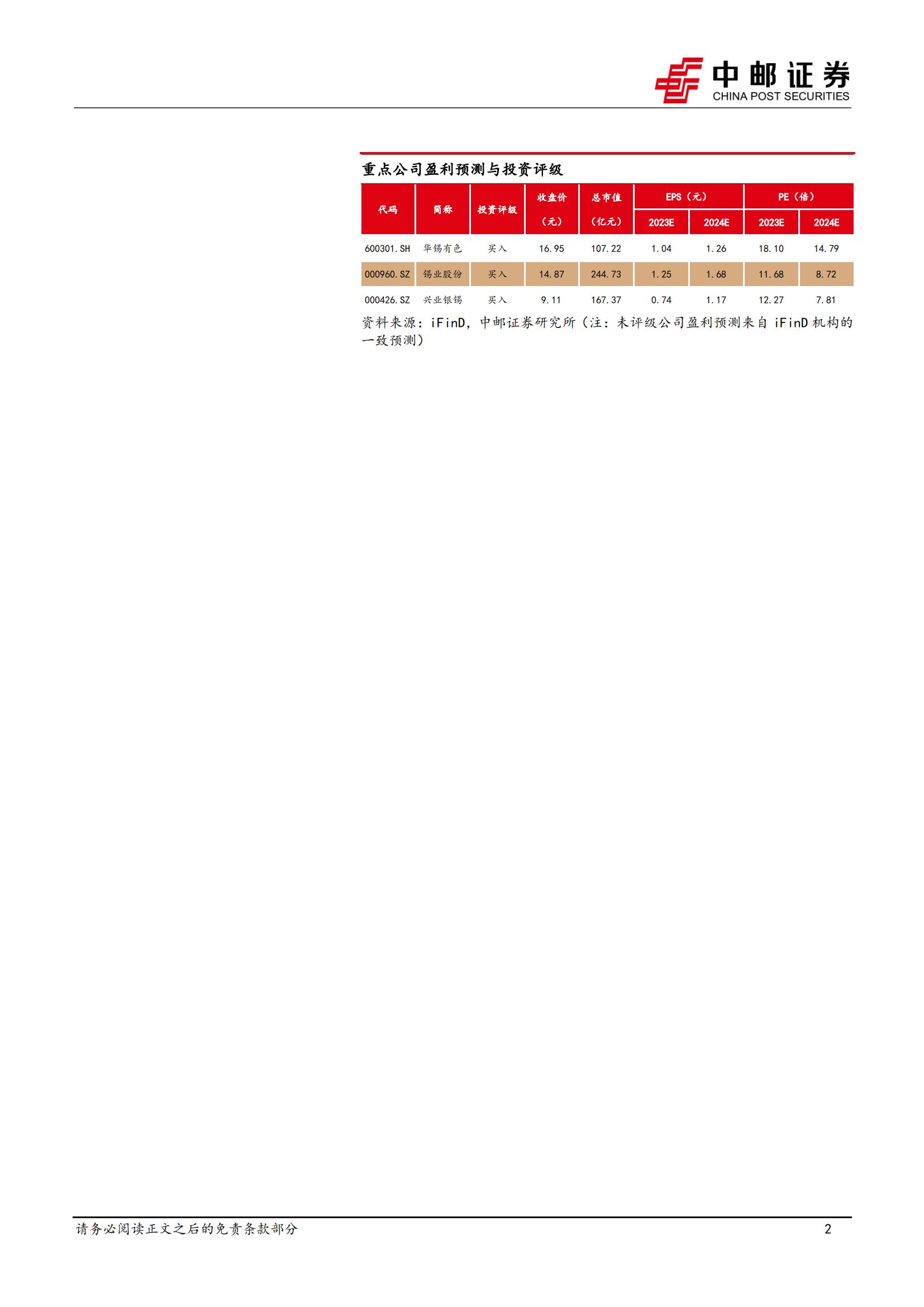

本文聚焦锡行业供给端变化,从矿产锡、再生锡、冶炼端三方面着手,详细梳理行业内主要矿山、冶炼厂现状,展现全球精锡供给全貌。

全球供应紧缺,完全成本提升。锡是全球稀缺资源,全球锡矿资源中,储采比仅为14.84,大型和特大型锡矿床资源相对较少,且主要集中在中国、印尼、澳大利亚、俄罗斯、巴西等国,由于现有矿山品位逐渐下滑,新增矿山较少,未来锡矿供应并不乐观,ITA预测2027年全球锡矿完全生产成本90%分位或达到3.38万美元/吨,较当前成

本提升32.03%。

传统产锡国品位下滑,非洲、澳大利亚或成主要增量来源。从全球主要在产矿山看,中国、印尼、缅甸等传统产锡国主力矿山品位下降,开采难度提升,未来锡矿供应相对紧张,南美地区秘普、巴西、玻利维亚矿山产出相对稳定。非洲地区主要矿山持续推动扩产计划,澳大利亚资源禀赋优秀,增储扩产潜力较大,两者将成为未来产量增长主要动力。从新增矿山投产时间看,2023年年底至2024年将是新建矿山的集中投产期。

再生锡产量稳定,长期增长受限。再生锡是全球精锡供给的重要组成部分,主要来源为加工、冶炼过程中产生的含锡废料和废旧锡制品如马口铁、电子废料等,再生锡产量通常与锡矿产量息息相关,相对平稳,我国是再生锡生产大国,2021年我国再生锡产量占全球总再生锡产量的60%,占国内锡消费量的30%左右,较发达国家仍有差距。长期看电子废弃物回收率较低,未来将成为再生锡产量增长重要推动力。

冶炼产能过剩,大型冶炼厂主导供给。全球冶炼厂主要分布在亚洲地区,全球前十大精锡冶炼公司的7家分布在亚洲地区,产量上,前十大精锡冶炼公司2022年产量合计21.96万吨,占全球精锡产量

57.72%,但整体产能利用率仅为55.59%,产能相对过剩,未来随着锡矿资源趋于紧缺,行业集中度有望进一步提升。

锡(Stannum)金属元素,元素符号Sn,是一种有银白色金属光泽的低熔点金属,可用于航空航天、国防、高科技产品制造、生物医药等高新技术产业。锡在地壳中平均含量只有0.004%,已知含锡的独立矿物有50种,主要的锡矿物有20多种,具有经济意义的主要为锡石,其次为黄锡矿。锡矿集中分布在环太平洋两岸,大型锡矿床较少。从全球锡矿格局看,锡矿

集中分布在环太平洋东西两岸,此外,南美洲安第斯锡矿带、非洲中部、澳大利亚等地也有锡矿分布。根据《全球锡矿资源现状及供需分析》,全球锡矿资源中大型和特大型锡矿床资源相对较少,中、小型锡矿床数量偏多,已落后技术生产的小型锡矿产量占总产量的40%。全球锡矿开采方式以地下开采为主,其次是采砂船及水枪-沙砾泵采砂锡矿,硬岩矿物露天开采较少。根据SMM,全球从事锡矿资源勘查开发利用的国家(地区)有70多个,全球现有锡矿山为218座,其中资源量大于1万吨的矿山有61座,资源量大于10万吨的有16座。

澳大利亚(12.39%)、俄罗斯(9.35%)、巴西(9.13%)等国。产量方面,中国、印尼、缅甸、秘鲁是传统产锡大国,CR4为73.87%。但经过长期开采,现有矿山资源逐渐枯竭,新增矿山较为有限。根据美国地调局统计的全球70个锡矿勘查和开发项目中,仅有4个锡矿是1985年以后新发现的,未来锡矿供给并不乐观。

本文来自知之小站

PDF报告已分享至知识星球,微信扫码加入立享3万+精选资料,年更新1万+精选报告

(星球内含更多专属精选报告.其它事宜可联系zzxz_88@163.com)