前十品牌的市场份额合计为33.4%,首位品牌的份额低于10%,市场相对分散;前十中有4个品牌属于汤臣倍健,其中有三个上涨。

前十品牌的市场份额合计为59.3%,高于实体药店的药品和保健品,说明在网上药店终端中,消费者对品牌的依赖度和忠诚度更高;

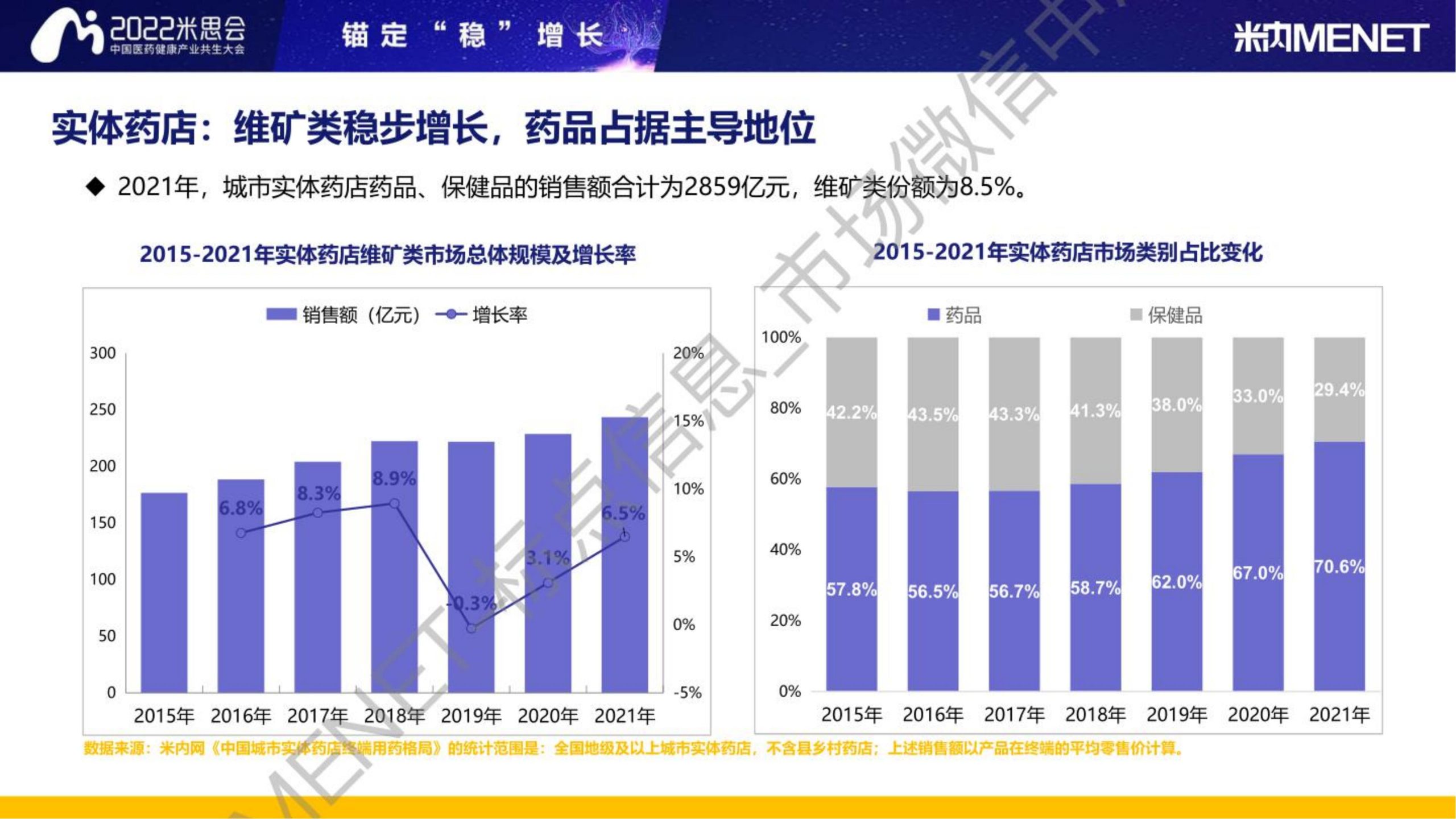

2021年维矿类实体药店和网上药店都稳步增长,网上药店的增幅更大,成为零售市场中不可忽视的赛道。实体药店

◆维矿类的增长主要是来自药品,保健品医保禁刷后,销售额持续下滑;

◆VD系列和钙制剂以药品为主,多种维生素和VC系列则以保健品为主;其中药品前十品牌销售额大部分同比上升,保健品则相反;

全龄段所需,调研显示,维矿类有一半以上是自己和家人都在使用;维矿类购买者以女性居多,其中30岁-40岁的年轻妈妈购买者比例显著高于药店总体比例。

在医保/社保的支付的销售额和毛利率的贡献高于订单量占比,而O2O平台则相反;线上渠道是药店获取消费者的主要渠道之一,但利润贡献远低于订单量占比。

近一年维矿的订单量占比稳步上涨;维矿订单量占比在不同规模药店呈现“两边低中间高”的现象,中等规模药店维矿的渗透率更高。

本文来自知之小站

PDF报告已分享至知识星球,微信扫码加入立享3万+精选资料,年更新1万+精选报告

(星球内含更多专属精选报告.其它事宜可联系zzxz_88@163.com)