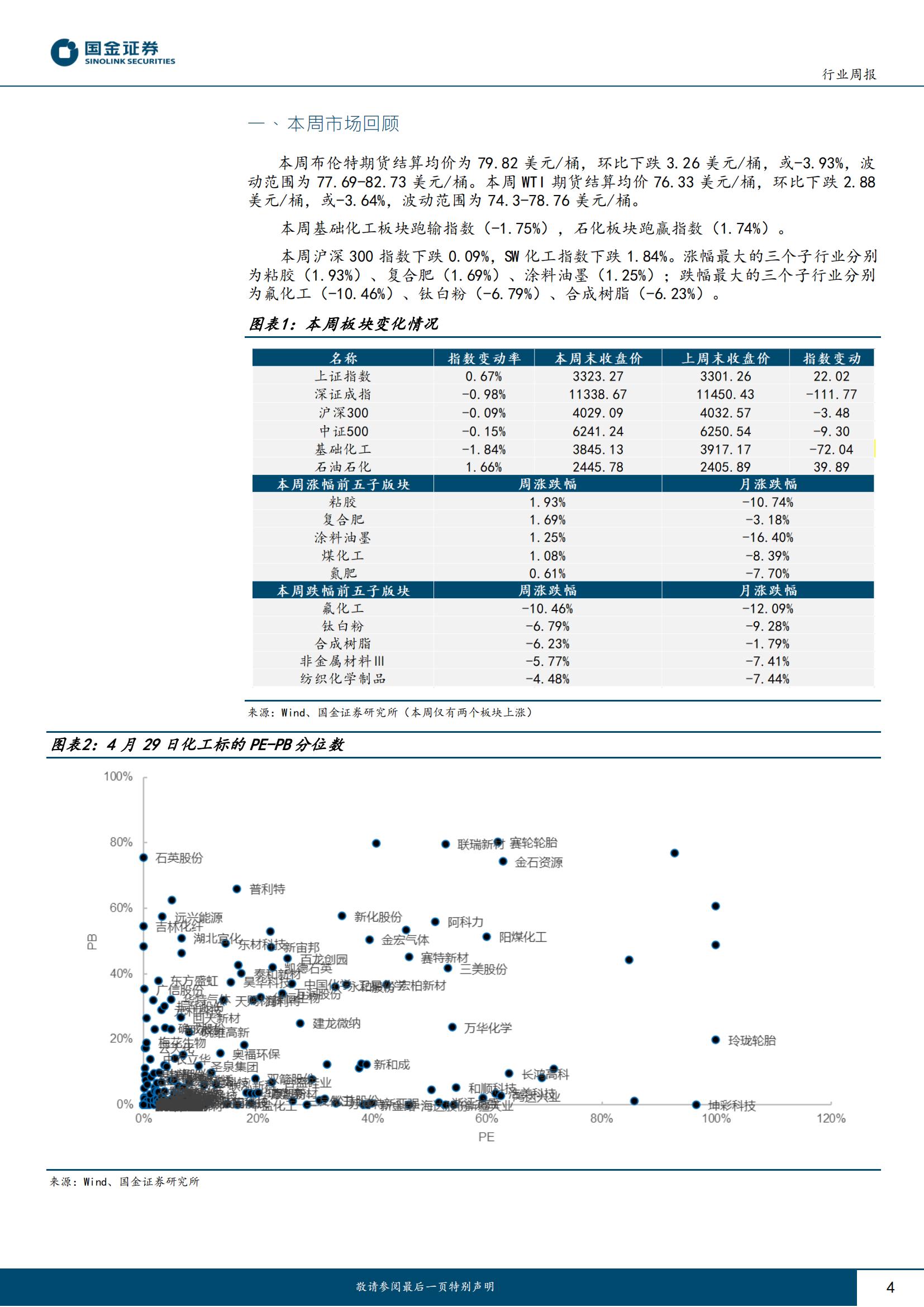

本周市场先跌后涨,其中申万基础化工指数下跌1.84%,跑输沪深300指数1.75%。估值方面,本周板块估值分位数进一步下降,当前行业PB历史分位数为37%,PE历史分位数为38%。标的方面,有两类标的数据表现较佳,一是一季报数据较佳,二是一季报利空出尽的标的;一季报业绩不佳以及Al+标的有所回调。本周大事件

大事件一:中国半导体行业协会就日方计划扩大半导体制造设备出口管制范围发布严正声明。2023年3月31日,日本政府宣布修改《外汇及对外贸易法》,计划扩大半导体制造设备出口管制范围,涉及6大类23种设备。中国半导体行业协会认为,此次日本政府的出口管制措施将对全球半导体产业生态带来更大的不确定性。中国半导体行业协会反对这一干涉全球贸易自由化、扭曲供需关系的行为。希望日本政府能够坚持自由贸易原则,不要滥用出口管制措施,损害中日两国半导体产业的合作关系。半导体产业链的自主可控为大势所趋,相关上游材料的国产化进程仍待推进和大力发展。

大事件二:4月28日,中共中央政治局召开会议,在加快建设现代产业体系方面,重点点名了新能源汽车和通用人工智能。历年四月政治局会议基本不提具体产业,这次提新能源和人工智能,此外两会和中央经济工作的过去两次会议也都提到了新能源和人工智能。随着后续下游需求的放量,上游相关新材料板块有望同步受益。投资建议

产品价格方面,受益于检修以及下游节前补库,部分产品价格上行,比如:BD0、丙烯腈,下游需求不佳使得部分产品价格承压,比如:液氯、百草枯,虽然价格端压力犹存,但部分产品价格已经进入到历史底部区域,往后看,价格端向下的压力将逐步消退。需求方面,库存是压制需求的主因之一,根据我们近期的草根调研发现不少子行业库存周期进入到尾声,可能到今年三季度会恢复正常,站在这个维度,可以对板块乐观起来。

本文来自知之小站

PDF报告已分享至知识星球,微信扫码加入立享3万+精选资料,年更新1万+精选报告

(星球内含更多专属精选报告.其它事宜可联系zzxz_88@163.com)