半导体设备:Q1业绩有望兑现高增长,短期回调建议重点关注

半导体设备龙头Q1业绩兑现高增长,北方华创2023Q1实现营收36.00-40.00亿元,同比

+68.56%-87.29%,实现归母净利润5.60-6.20亿元,同比增长171.24%-200.30%;拓荆科技2023Q1实现营收4.02亿元,同比+274%,实现归母净利润5372万元,实现扭亏。海外制裁升级背景下,半导体设备进口替代逻辑持续强化,2023年半导体设备国产化率提升有望超出市场预期。扩产方面,存储扩产好于先前预期,随着Q2国内晶圆厂招标陆续启动,国内半导体设备公司订单有望持续兑现。2023年组建中央科技委,国家层面加大集成电路产业扶持力度,大基金二期不断加码半导体制造、装备、材料等环节,并于3月重新启动投资,引发市场投资热情。最后,AI行业发展大趋势下,我们认为AI行情有望持续扩散,支撑各类芯片的底层一半导体设备有望成为AI行情扩散的下一个方向。前道设备重点推荐拓荆科技、北方华创、精测电子、赛腾股份、至纯科技、芯源微,中微公司、华海清科、万业企业、盛美上海;后道设备重点推荐长川科技、华峰测控。

光伏设备:Q1业绩超预期,推荐处于历史估值底部的龙头设备商

受益于光伏行业高景气度,光伏设备行业实现业绩高增,头部11家企业2022年收入合计518亿元,同比+79%,归母净利润合计88亿元,同比+70%。2023Q1实现收入合计165亿元,同比+88%,归母净利润合计28亿元,同比+74%。其中高测股份2023Q1归母净利润同比+245%,奥特维2023Q1归母净利润同比+107%,晶盛机电2023Q1归母净利润同比+100%,迈为股份2023Q1归母净利润同比+23%。我们认为新技术迭代下光伏设备商订单高增有望持续,近期光伏设备行业估值回落到历史最低水平,当前大部分公司2023年估值处于20倍以下,建议重点关注。硅片环节推荐单晶炉龙头晶盛机电、切片代工龙头高测股份,电池片环节推荐HJT整线设备龙头迈为股份,组件环节推荐串焊机龙头奥特维。

通用自动化:Q1业绩短期承压,静待行业复苏

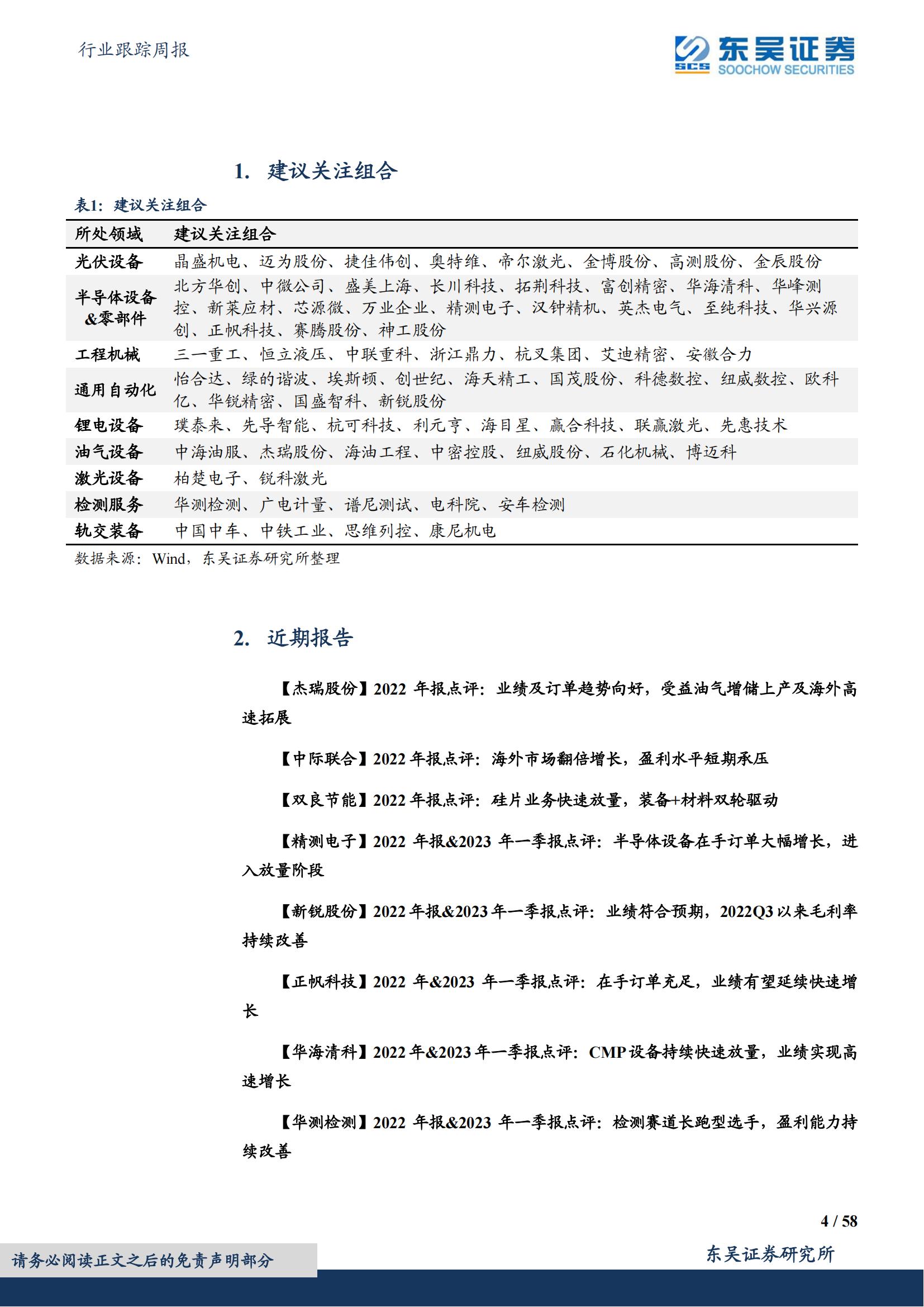

①工业自动化:2022&2023Q1十家机器人&工业自动化企业合计实现营收464.3/1022亿元,分

别同比+18.7%/+7.55%;合计实现归母净利润46.0亿元/11.3亿元,分别同比+7.3%/+20.2%。行业整体实现正增长,主要系锂电、光伏等新能源领域对头部企业的拉动作用。②机床行业:2022&2023Q1九家机床企业合计实现营收195.7/46.7亿元,分别同比-4.9%/-6.2%;剔除异常值后七家机床企业合计实现归母净利润17.0/4.6亿元,分别同比+2%/+1%。其中扎根于航天军工、出口等高景气赛道的龙头业绩较为突出,【科德数控】【海天精工】【纽威数控】2023Q1营收分别同比+40%/+11%/+23%。

从一季度通用自动化主流企业业绩表现来看,行业整体仍处于触底改善态势,但从微观订单角度来看,尽管受2022年高基数&2023年春节放假时间较长影响,2023Q1行业订单同比增速已实现正增长,主要头部企业经营状况持续好转,我们预计有望于二/三季度观测到明显的订单数据改善。重点推荐:机床推荐海天精工、纽威数控、科德数控、国盛智科、创世纪,建议关注华中数控、秦川机床;通用减速机推荐国茂股份;刀具推荐欧科亿、华锐精密;工业机器人推荐绿的谐波、埃斯顿;FA自动化推荐怡合达;一体化压铸推荐伊之密。

工程机械: “一带一路”催化不断,关注工程机械板块行情机会

2022&2023年Q1十七家工程机械企业合计实现营收3240/804亿元,同比变动-13%/+4%,归母净利润161/59亿元,同比变动-47%/+6%,一季度业绩企稳,增速转正。工程机械为周期性行业,从基本面看,二季度行业仍逐步复苏趋势。2023年为一带一路倡议十周年,包括不限于东盟峰会、金砖国家领导人峰会、“一带一路”高峰论坛等高规格会议会在今年相继举办,关注“一带一路”催化下工程机械板块行情。工程机械为“一带一路”核心板块之一,2023年1-2月,我国对“一带一路”相关的65个国家非金融类直接投资40亿美元,同比增长28%,行业分布以基建类项目为主,能源,交通行业占比最大,合计占比60%以上。2023年工程机械龙头出口收入占比约占一半,仍在持续提升,其中“一带一路”占比达70%以上,政治关系改善背景下深度受益。此外,行业相关公司回购不断,基本面边际向好、估值处于历史低位,具备吸引力。推荐全球工程机械龙头【三一重工】,国企改革估值弹性【徐工机械】,挖机及高机高速拓展【中联重科】,上游核心零部件【恒立液压】。

本文来自知之小站

PDF报告已分享至知识星球,微信扫码加入立享3万+精选资料,年更新1万+精选报告

(星球内含更多专属精选报告.其它事宜可联系zzxz_88@163.com)