> 存款扩张的主要原因,是居民缩减支出形成超额储蓄。居民存款同时受收入和支出的影响,疫情以来居民支出端较收入端下挫更深,是形成超额储蓄的核心原因。一是消费支出收编,202201-202303累计贡献超额储蓄

2-2.5万亿元。二是购房支出收缩,贡献超额储蓄约1.9万亿元。三是以银行理财为代表的金融投资收缩,贡献超额储蓄约3.4万亿元。加上股、债、基金等其他金融投资,疫情期间受到明显抑制的出国留学、旅游支出等,截至一季度,居民超额储蓄余额共有8.3万亿元。

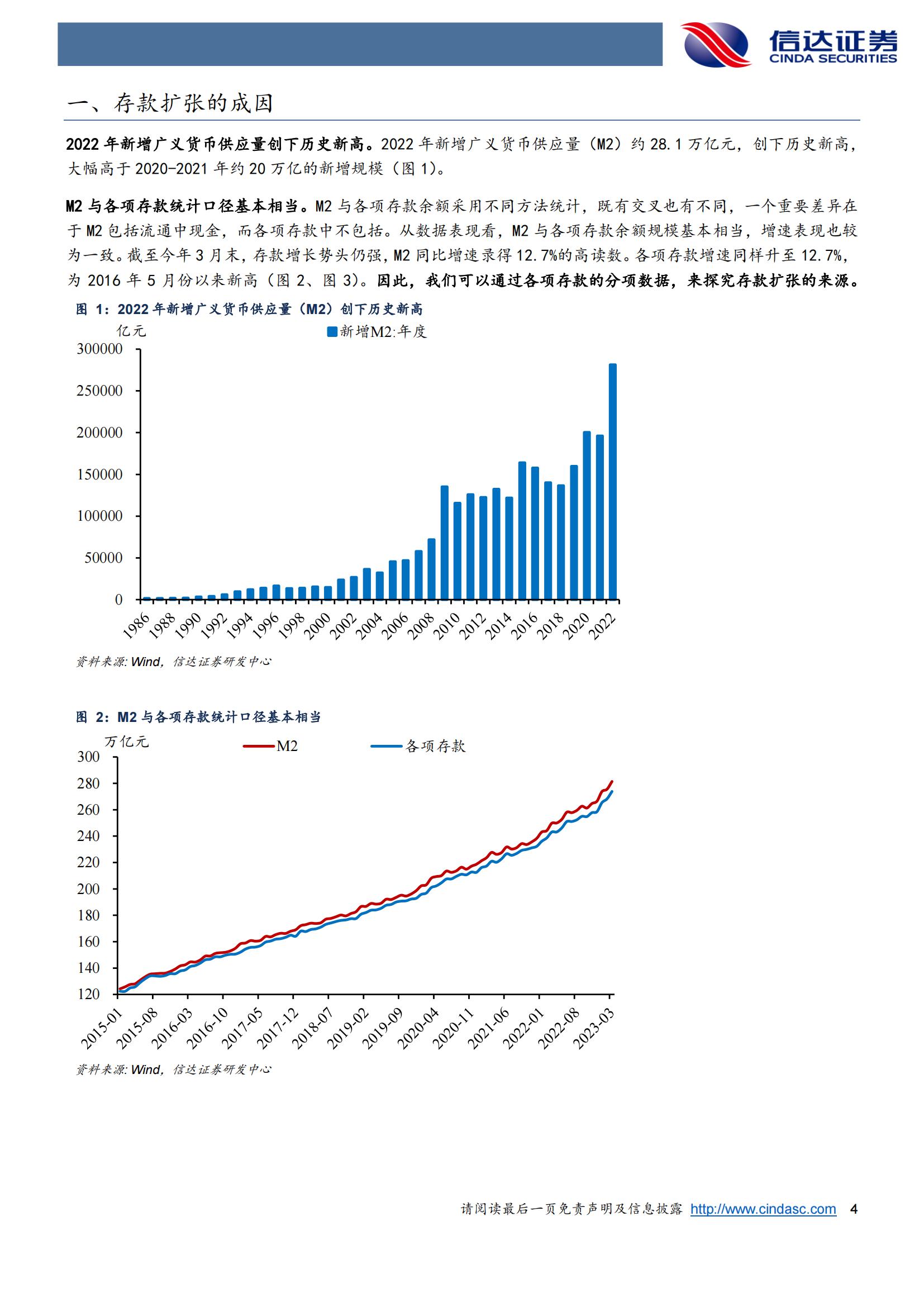

> 企业和非银存款多增,也是存款增速高企的重要因素。今年一季度,新增

企业存款3.2万亿元,大幅高于往年同期。上一轮企业存款增速明显抬升发生在去年1-9月,源自财政大规模留抵退税。这一轮企业存款多增主要来自信贷派生,同时恰逢去库存周期,销售回款补充资金,进一步推高了存款增速。不仅如此,部分存款尚未形成实物投资等支出,而是滞留在金融体系,推高了非银存款。

> 存款高增长的局面或于下半年走向终结。一是居民储蓄意愿已出现边际松动,居民存款增速或即将进入下行通道。当前居民消费尤其是服务业消费复苏强度好于预期,一季度商品住宅销售回暖,已恢复至潜在需求的95%以上。此外,居民投资收益预期有望跟随市场“赚钱效应”逐步改善,未来增配金融资产的空间较大。二是企业存款增速或在下半年渐趋回落。宏观环境向好叠加补库存周期开启,企业投资等支出意愿有望进一步扩张。三是去年以来各项存款增速大幅抬升,基数也随之走高。我们预计,今年末各项存款增速或降至10.4%附近。

> 存款变局下的资产含义。股市有望对经济复苏重新定价,当前经济修复趋势愈发明确,二季度各项宏观指标有望进一步改善。针对复苏中不均衡的环节,政策支持料将继续发力。总体而言,宏观环境中利于A股市场的因素更多。债市行情存在多项支撑因素,一是短期内存贷差或依然趋于上行,银行“资产荒”行情尚未结束。二是信用扩张向实体经济传导过程中,存在暂时性的“资金空转”,从而提振债市配置需求。三是当前理财产品收益率已高于居民预期,未来或迎来一轮居民储蓄向理财回流,利好债市。> 风险因素:政策明显收紧,居民企业信心恢复不及预期等。

本文来自知之小站

PDF报告已分享至知识星球,微信扫码加入立享3万+精选资料,年更新1万+精选报告

(星球内含更多专属精选报告.其它事宜可联系zzxz_88@163.com)