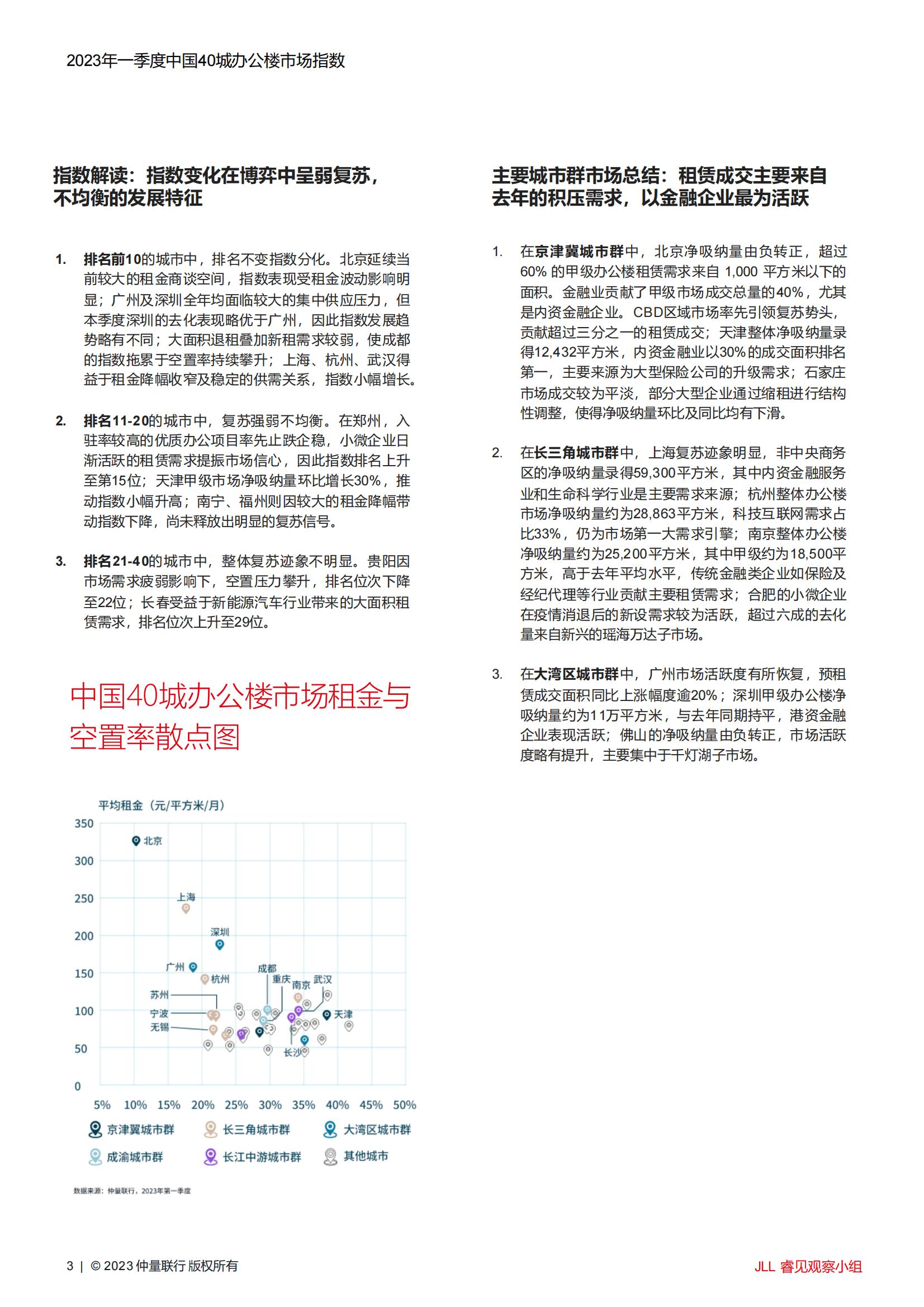

排名前10的城市中,排名不变指数分化。北京延续当前较大的租金商谈空间,指数表现受租金波动影响明显;广州及深圳全年均面临较大的集中供应压力,但本季度深圳的去化表现略优于广州,因此指数发展趋势略有不同;大面积退租叠加新租需求较弱,使成都的指数拖累于空置率持续攀升;上海、杭州、武汉得益于租金降幅收窄及稳定的供需关系,指数小幅增长。

排名11-20的城市中,复苏强弱不均衡。在郑州,入驻率较高的优质办公项目率先止跌企稳,小微企业日渐活跃的租赁需求提振市场信心,因此指数排名上升

至第15位;天津甲级市场净吸纳量环比增长30%,推动指数小幅升高;南宁、福州则因较大的租金降幅带动指数下降,尚未释放出明显的复苏信号。

排名21-40的城市中,整体复苏迹象不明显。贵阳因市场需求疲弱影响下,空置压力攀升,排名位次下降至22位;长春受益于新能源汽车行业带来的大面积租赁需求,排名位次上升至29位。

在京津冀城市群中,北京净吸纳量由负转正,超过60%的甲级办公楼租赁需求来自1,000平方米以下的面积。金融业贡献了甲级市场成交总量的40%,尤其是内资金融企业。CBD区域市场率先引领复苏势头,贡献超过三分之一的租赁成交;天津整体净吸纳量录

得12,432平方米,内资金融业以30%的成交面积排名

第一,主要来源为大型保险公司的升级需求;石家庄市场成交较为平淡,部分大型企业通过缩租进行结构性调整,使得净吸纳量环比及同比均有下滑。

在长三角城市群中,上海复苏迹象明显,非中央商务区的净吸纳量录得59,300平方米,其中内资金融服务业和生命科学行业是主要需求来源;杭州整体办公楼市场净吸纳量约为28,863平方米,科技互联网需求占比33%,仍为市场第一大需求引擎;南京整体办公楼

净吸纳量约为25,200平方米,其中甲级约为18,500平方米,高于去年平均水平,传统金融类企业如保险及经纪代理等行业贡献主要租赁需求;合肥的小微企业在疫情消退后的新设需求较为活跃,超过六成的去化量来自新兴的瑶海万达子市场。

在大湾区城市群中,广州市场活跃度有所恢复,预租赁成交面积同比上涨幅度逾20%;深圳甲级办公楼净吸纳量约为11万平方米,与去年同期持平,港资金融企业表现活跃;佛山的净吸纳量由负转正,市场活跃度略有提升,主要集中于干灯湖子市场。

本文来自知之小站

PDF报告已分享至知识星球,微信扫码加入立享3万+精选资料,年更新1万+精选报告

(星球内含更多专属精选报告.其它事宜可联系zzxz_88@163.com)