我们身处的新宏观格局给予投资者众多不同的机遇。持续的供应限制迫使主要央行收紧政策,导致宏观及市场波动性加剧。我们通过细分资产类别及把握结构性趋势以发掘机遇:人工智能崛起及全球化重构等结构性转变有望驱动当前及未来的回报。

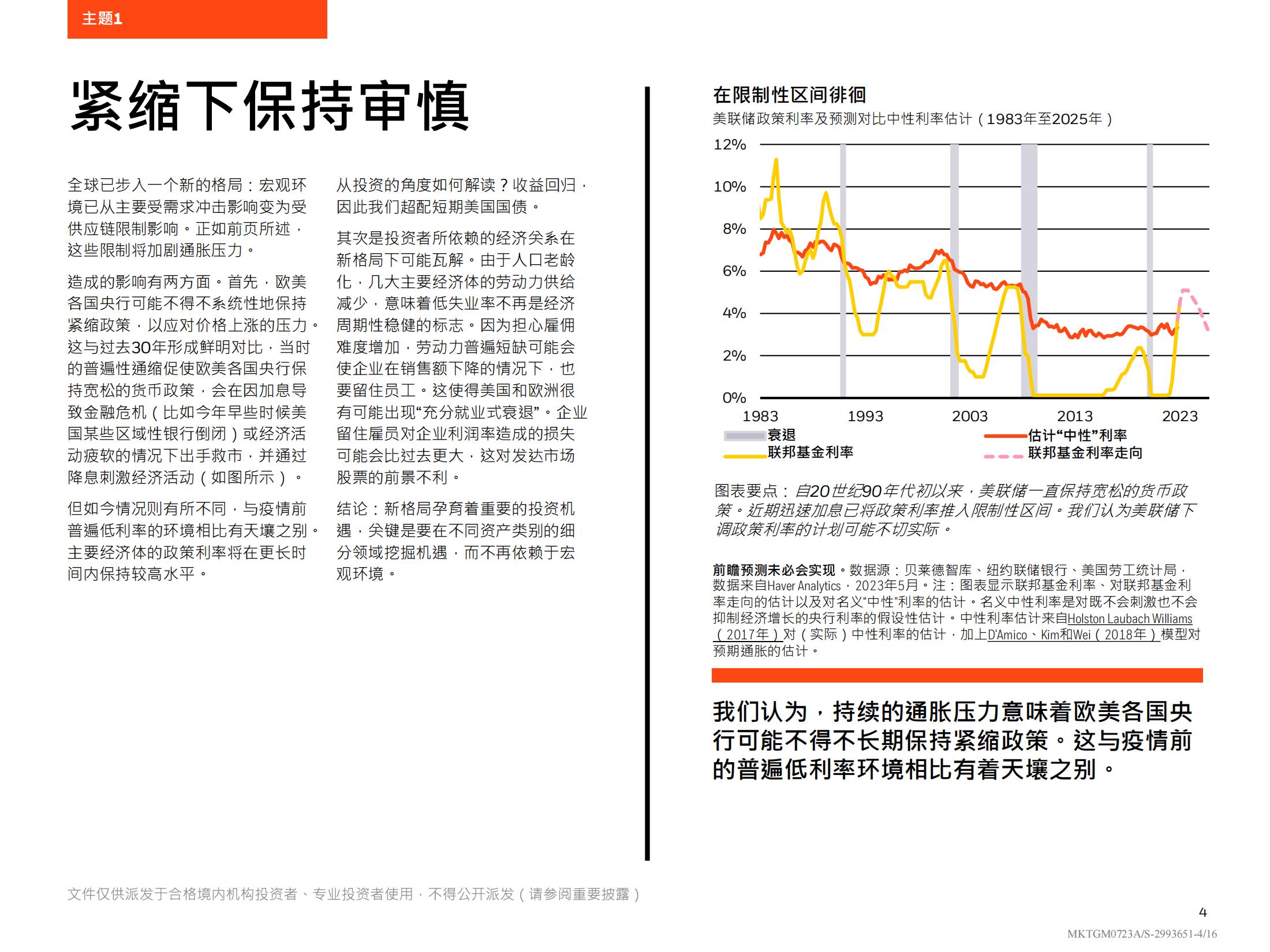

我们认为当前经济环境下的投资机遇有别于以往·因此·我们更新了投资主题·首先是紧缩下保持审慎·市场观点已转变,我们认为在全球环境由供应限制(尤其是美国劳动力短缺)主导的情况下,央行不会迅速放宽政策·我们认为央行将不得不保持紧缩政策,以应对通胀压力·这形势不利于资产类别范围内广泛的回报,标志着过去40年经济增长及通胀稳定的时期(“大缓和时期”)已告一段落·

但我们正在发掘新机遇(第二个主题)·波动性加剧导致股票相对于大盘的表现更为参差·如要从中获利·必须更灵活调整资产配置·并着眼于战术性、投资期短于6至12月的机遇·为了更细致地把握投资机遇,我们的投资组合侧重于资产价格已充分反映我们宏观观点的领域·

由此带出我们的第三个主题:把握结构性趋势。我们认为这些结构性变化有望带动各经济体及行业的盈利能力发生显著转变·大趋势并非遥不可及,相反地,它们正在发挥影响力·矢键在于识别能强力推动这些大趋势的催化因素和潜在受益领域,以及目前价格是否已反映上述所有因素·

这些结构性趋势包括人工智能等数字化创新、地缘政治格局导致的全球化重构、向低碳经济转型、人口老龄化以及迅速演变的金融体系·我们认为要寻找有望受益于大趋势的行业及企业,矣键在于细分投资观点·

我们调整了投资对策,将我们的核心宏观观点与细分领域机遇、大趋势相矢投资板块相结合·主要经济体增长放缓及通胀挥之不去,使我们更侧重投资新兴市场及固定收益·

虽然我们已略微低配发达市场股票,但截至目前其(尤其是美国股票)仍占我们投资组合的最大比重·我们超配人工智能这一大趋势·我们注重质量,并已识别出人工智能的受益领域·我们细分投资观点·以拓展投资组合广度:发达市场股票方面,我们看好日本股票·我们侧重新兴市场股票及新兴市场本币债券·固定收益方面,我们侧重短期美国国债、美国抵押担保证券及高等级信用债·

5年或更长期战略性观点方面·由于传统银行业受压及信贷环境收紧·我们认为私募信用债是有望受益的领域之一·

过去6个月进一步印证我们处于宏观经济及市场波动性加剧的新格局之中·概括而言,这格局是一系列供应限制因素共同作用的结果:表明发达市场已无法在不引起通胀上升的情况下达到以往的产量·我们认为前景由大趋势所塑造,因此供应限制会成为长期特征·

地缘格局分化及全球供应链重新整合势必推高生产成本·按净额计算·我们认为向低碳经济转型的政府政策会在未来10年推高能源成本·人口老龄化意味着超过退休年龄的人口比例不断上升,导致劳动力短缺·这是目前推升美国通胀的主要限制因素·因劳动市场吃紧导致工资持续上涨·人工智能兴起可提高生产力,或有助于抵消部分供应限制·然而,其影响可能要数十年(而非短短几年)才能显现·

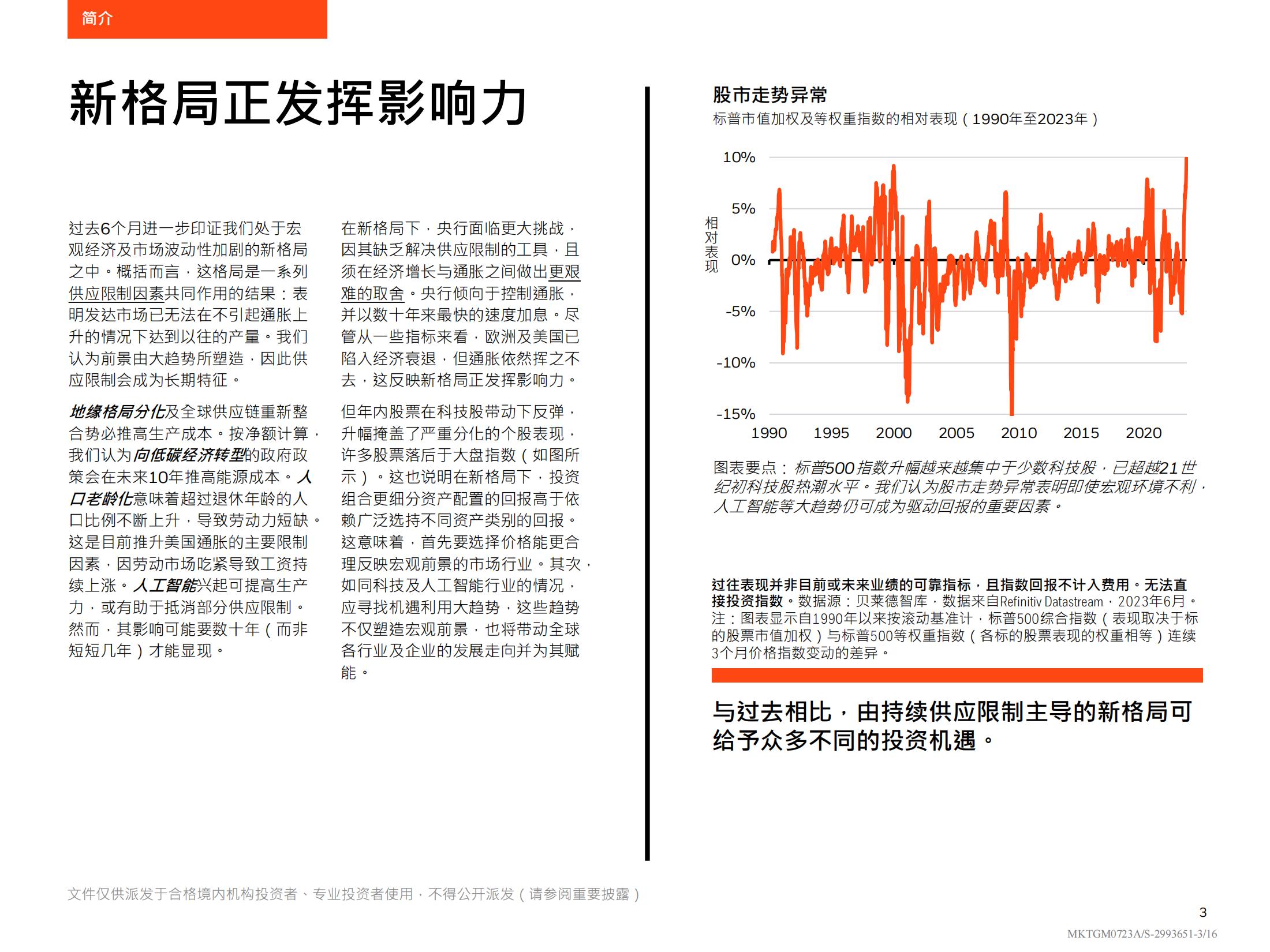

在新格局下,央行面临更大挑战,因其缺乏解决供应限制的工具,且须在经济增长与通胀之间做出更艰难的取舍·央行倾向于控制通胀·并以数十年来最快的速度加息·尽管从一些指标来看,欧洲及美国已陷入经济衰退·但通胀依然挥之不去,这反映新格局正发挥影响力·但年内股票在科技股带动下反弹,升幅掩盖了严重分化的个股表现·许多股票落后于大盘指数(如图所示)·这也说明在新格局下,投资组合更细分资产配置的回报高于依赖广泛选持不同资产类别的回报·这意味着·首先要选择价格能更合理反映宏观前景的市场行业·其次·如同科技及人工智能行业的情况·应寻找机遇利用大趋势,这些趋势不仅塑造宏观前景,也将带动全球各行业及企业的发展走向并为其赋

能·

本文来自知之小站

PDF报告已分享至知识星球,微信扫码加入立享3万+精选资料,年更新1万+精选报告

(星球内含更多专属精选报告.其它事宜可联系zzxz_88@163.com)