1、化妆品板块:总体因消费需求偏弱导致行业贝塔斜率恢复不及预期,大部分龙头化妆品公司23Q1线上销售数据表现较差,部分龙头如珀菜雅线上仍保持较高增速,二线品牌丸美股份等化妆品公司因线上渠道变革,及推新产品迎合市场需求等转型卓有成效。我们认为,2302部分在23Q1面临较大销售压力的公司,或因为一些不利因素的退却,及自身组织变革等原因或将会迎来一些积极的变化,因此我们对2302一些有正向边际改善,或有业绩拐点的公司保持密切关注,同时,期待行业贝塔的逐渐回暖,带来行业整体估值的回升。

2、医美板块:复苏程度强于化妆品板块,主要由于客流更多在线下,区别于化妆品行业以线上销售为主的商业模式。轻医美相比手术占比逐渐提升,线下客流量的恢复,更高客单价的再生材料,及销售求美解决方案组合的方式,医美23Q1整体恢复程度较好。我们将密切关注市场上新的针剂材料如胶原蛋白等的研发进展情况,三类械产品的拿证进展及行业竞争格局的变化。

3、新消费板块:宠物赛道因海外出口销售占比较大,海外去库存影响较大,因此23Q1业绩表现较为一般,但随着海外库存去化完毕,我们认为23Q2宠物板块或将迎来边际改善。伴随越来越多的宠物公司上市,板块矩阵壮大,热度将会持续提升。更多的宠物消费人群,及宠物数量的上升,对宠物的重视程度深化,也将刺激整个赛道的供给与需求。我们也将密切关注合成生物学,代糖,植物提取,保健品,Al,新消费等相关商业模式的公司,符合消费升级及时代浪潮趋势。

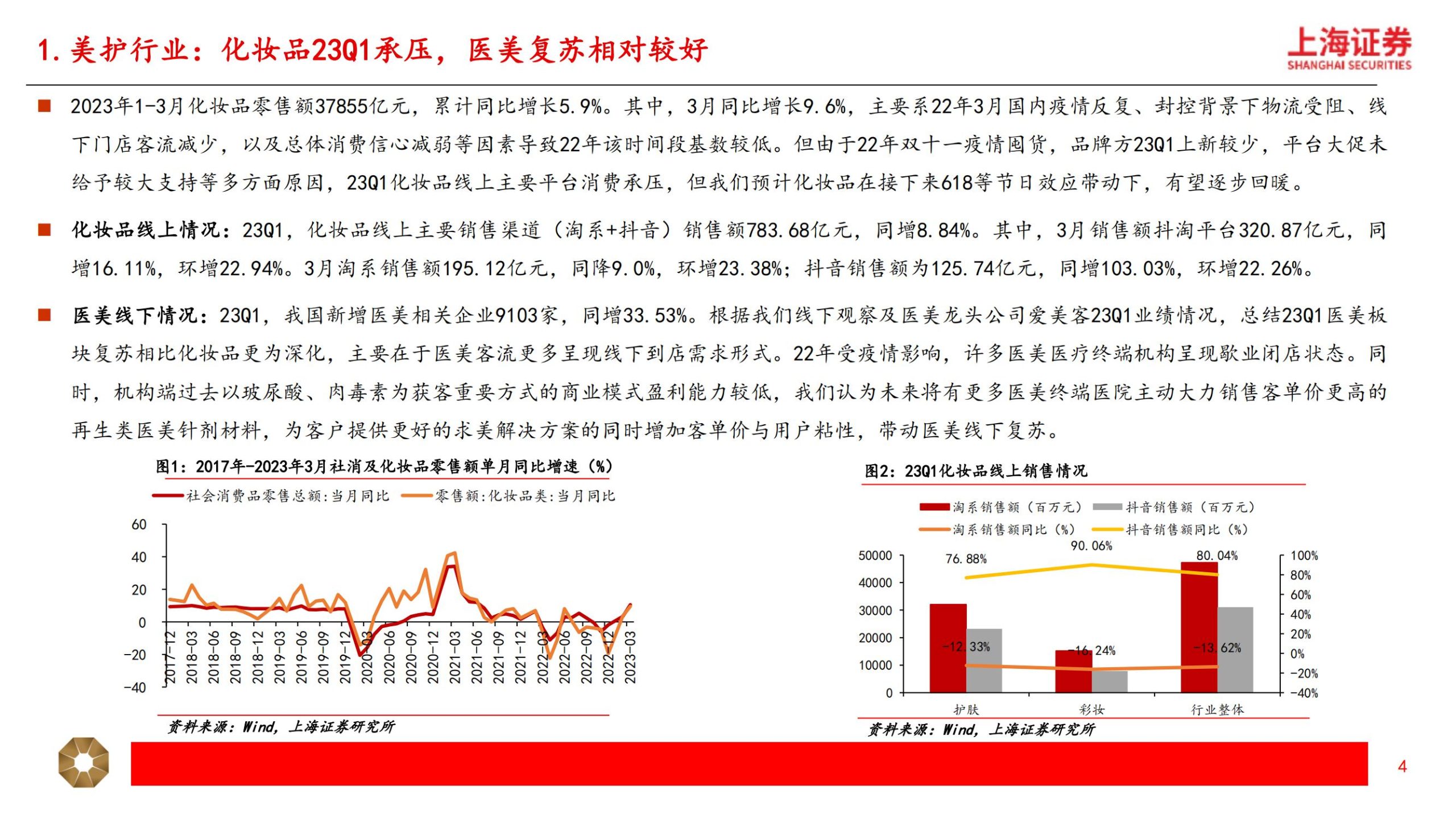

2023年1-3月化妆品零售额37855亿元,累计同比增长5.9%。其中,3月同比增长9.6%,主要系22年3月国内疫情反复、封控背景下物流受阻、线下门店客流减少,以及总体消费信心减弱等因素导致22年该时间段基数较低。但由于22年双十一疫情囤货,品牌方23Q1上新较少,平台大促未给予较大支持等多方面原因,23Q1化妆品线上主要平台消费承压,但我们预计化妆品在接下来618等节日效应带动下,有望逐步回暖。化妆品线上情况:23Q1,化妆品线上主要销售渠道(淘系+抖音)销售额783.68亿元,同增8.84%。其中,3月销售额抖淘平台320.87亿元,同

增16.11%,环增22.94%。3月淘系销售额195.12亿元,同降9.0%,环增23.38%;抖音销售额为125.74亿元,同增103.03%,环增22.26%。医美线下情况:23Q1,我国新增医美相关企业9103家,同增33.53%。根据我们线下观察及医美龙头公司爱美客23Q1业绩情况,总结23Q1医美板块复苏相比化妆品更为深化,主要在于医美客流更多呈现线下到店需求形式。22年受疫情影响,许多医美医疗终端机构呈现歇业闭店状态。同时,机构端过去以玻尿酸、肉毒素为获客重要方式的商业模式盈利能力较低,我们认为未来将有更多医美终端医院主动大力销售客单价更高的再生类医美针剂材料,为客户提供更好的求美解决方案的同时增加客单价与用户粘性,带动医美线下复苏。

本文来自知之小站

PDF报告已分享至知识星球,微信扫码加入立享3万+精选资料,年更新1万+精选报告

(星球内含更多专属精选报告.其它事宜可联系zzxz_88@163.com)